当サイトの一部に広告を含みます。

当ページでは、酒類を販売するために必要な「一般酒類小売業免許」の要件、手続き、注意点を解説します。

Contents

筆者プロフィール

榊原 沙奈(90′)

榊原行政書士事務所 代表行政書士

やぎ座のO型。趣味は写真を撮ること、神社をめぐること。

酒類販売業免許とは

酒類販売業免許とは、法律に基づき、酒類の販売場ごとに備えるべき免許をいいます。

酒類販売業免許は、販売先、販売方法、取り扱う品目により区分されています。

このうち、一般酒類小売業免許とは、販売場において、一般消費者・飲食店等に対し、原則、すべての品目の酒類を販売(小売)する際に必要な免許です。

「販売場ごとに」とは

販売場ごとにとは、本店と支店が存在する法人が酒類を販売する場合、本店が免許を受けていても、支店で販売する場合には、新たに免許を受ける必要があることを意味します。

免許を受けずに販売した場合

販売業免許を受けず、酒類の販売業を行った場合、酒税法により、1年以下の懲役または50万円以下の罰金に処される可能性があります。

また、不正行為等により販売業免許を受けた場合、販売業免許が取り消されることもあります。

一般酒類販売業免許の要件

一般酒類販売業免許を取得するには、下記の要件を満たす必要があります。

- 人

- 場所

- 経営基礎

- 需要供給

1.人の要件

一般酒類小売業免許を取得するには、申請者、申請者の代理人、申請者が法人の場合にはその役員等が、下記の要件をすべて満たす必要があります。

- 酒類等の製造免許、販売業免許、アルコール事業法の許可取消処分を受けたことがある場合、取り消し処分の日から3年を経過していること

- 酒類の製造免許、販売業免許、アルコール事業法の許可取消処分をうけたことがある法人において、取消原因があった日以前1年間に当該法人の役員だった場合、取消処分を受けた日から3年を経過していること

- 申請前2年以内に、国税または地方税の滞納処分を受けたことがないこと

- 国税または地方税に関する法令等に違反し、罰金刑に処され、または、通告処分を受けた場合、刑の執行を終わり、執行を受けることがなくなった日、または、通告を履行した日から3年を経過していること

- 一定の法律に定められる規定により、罰金刑に処された場合、その執行を終わり、または、執行を受けることがなくなった日から3年を経過していること

- 禁固以上の刑に処され、その執行を終わった日、または、執行を受けることがなくなった日から3年を経過していること

要約すると、何らかの規定を破り、禁固または罰金以上の刑に処された場合は、その執行が終わった日から3年以上が経過していることが求められます。

執行猶予がついている場合、執行を受けることがなくなった日から3年です。

2.場所の要件

一般酒類小売業免許の取得には、下記を満たした場所で営業する必要があります。

- 製造免許を受けている酒類の製造場、販売業免許を受けている酒類の販売場、酒場・料理店等と同一の場所でないこと

- 販売場の区画割、専属の販売従事者の有無、代金決済の独立性、その他において、他の営業主体と明確に区分されていること

例えば、他の酒類販売場等の一角を間借りし、陳列棚を販売場とする場合は、「明確に区分されている」とはいえず、許可を取得することができません。

このほか、酒類販売業免許を持たない他の営業主体が便乗し、酒類を販売できる環境は認められません。

3.経営基礎の要件

一般酒類小売業免許を取得するには、申請者が破産手続き開始の決定を受け、復権を得ていない場合のほか、経営基礎が薄弱と認められないことが必要です。

具体的には、下記に該当する場合には許可を取得することができません。

- 国税または地方税を滞納している場合

- 申請前1年以内に、銀行取引停止処分を受けている場合

- 最終事業年度の決算に基づく貸借対照表の「繰越損失」が資本金額を上回っている場合

- 最終事業年度以前の3事業年度すべてにおいて、資本金額の20%を超える金額の欠損を生じている場合

- 酒税関連法に違反し、通告処分を受けた場合、これを履行していない場合、または、告発されている場合

- 販売場の申請場所への設置が一定の法律に違反し、店舗の除去、移転を命じられている場合

- 販売場において、明らかに酒類の適正な販売管理体制が構築されないと見込まれる場合

資本等の額とは、「資本金+資本剰余金、利益剰余金-繰越利益剰余金」で算出したものをいいます。

反対に、下記の要件を満たすかどうかも審査されます。

- 経験その他から判断し、適正に酒類小売業を経営するのに必要な知識・能力があると認められる人、または、これに該当する人が主体の法人であること

(1)免許を取得する酒類の製造・販売業の業務に、継続して3年以上直接従事した人、調味食品等の販売業を3年以上継続して経営している人、これらの業務に従事した期間が相互に通算して3年以上ある人

(2)酒類業団体の役職員として相当期間継続勤務した人、または、酒類の製造業・販売業の経営者として直接業務に従事した人等で、酒類に関する事業、業界の実情に十分精通していると認められる人 - 酒類を継続的に販売するために必要な資金、販売施設、設備があること、または、必要資金があり、免許を取得するまでに販売施設・設備を入手することが確実と認められる場合

4.需給調整要件

一般酒類小売業免許を取得するには、酒類に関する税関連の規則を遵守できることが求められます。

具体的には、下記に該当すると免許を取得することができません。

- 設立の趣旨からみて、販売先が特定の構成員に限定されている法人、または、団体

- 酒場、旅館、料理店等、酒類を取り扱う接客業者でないこと

一般酒類小売業免許の取得にかかる費用

一般酒類小売業免許を取得するには、1件につき、30,000円の登録免許税が必要です。

万が一、免許を取得することができない場合でも、返金されない点には注意しましょう。

一般酒類小売業免許の付与

審査の内容に問題がなく、一般酒類小売業免許を付与する旨の通知が届いたら、「登録免許税の領収証書提出書」に領収書を貼付し、税務署に提出します。

一般酒類小売業免許の条件

一般酒類小売業免許には、原則、販売方法に「通信販売を除く小売りに限る。」の条件が課されます。

通信販売とは、2都道府県以上の広範な地域の消費者を対象とするものを指すため、販売場の周辺(同一都道府県内)の消費者のみを対象とする通信販売の場合、違反にはなりません。

一般酒類小売業免許を取得した後の義務

酒類販売業者には、次の義務が課されます。

- 記帳義務

- 申告義務

- 届出義務

1.記帳義務

酒類販売業者は、次の事項を記載した帳簿を備える義務があります。

1-1.仕入れ

酒類の品目別、税率の適用区分別に、下記を記載しましょう。

- 仕入数量

- 仕入価格

- 仕入年月日

- 仕入先の住所及び氏名または名称

1-2.販売

酒類の品目別、税率の適用区分別に、下記を記載しましょう。

- 販売数量

- 販売価格

- 販売年月日

- 販売先の住所及び氏名または名称

1-3.帳簿の備付場所、保存期間

作成した帳簿は、販売場ごとに常時備え付け、帳簿閉鎖後5年間の保存義務を負います。

2.申告義務

酒類販売業者は、下記の事項につき、販売場等の所在地を管轄する税務署長に申告等を行う義務があります。

2-1.毎年申告が必要なもの

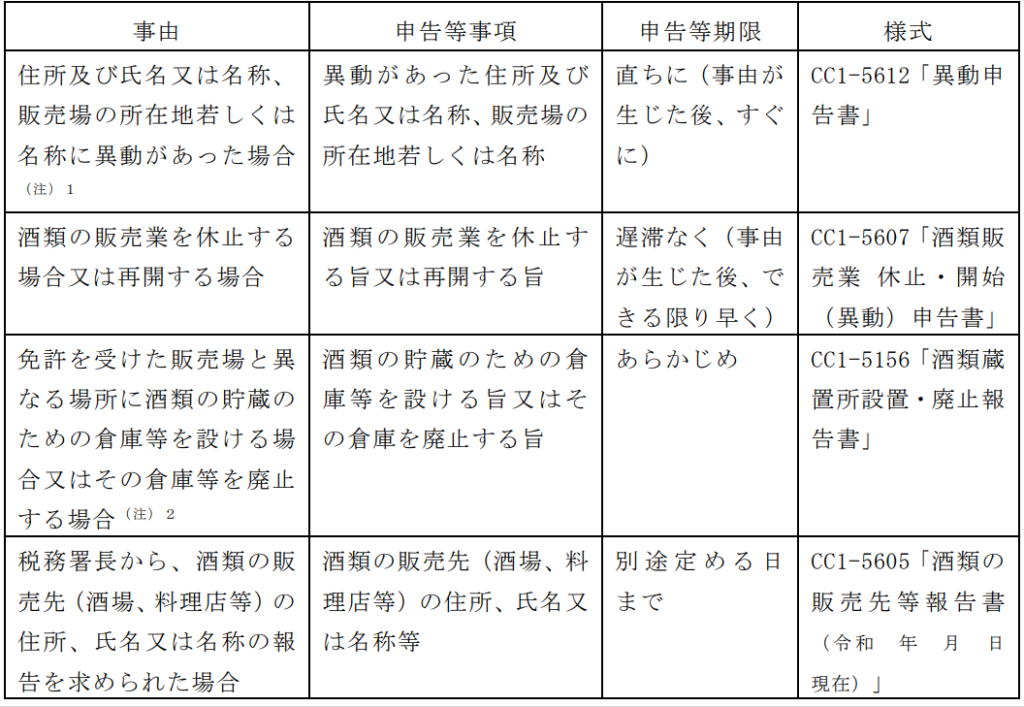

2-2.発生の都度、申告が必要なもの

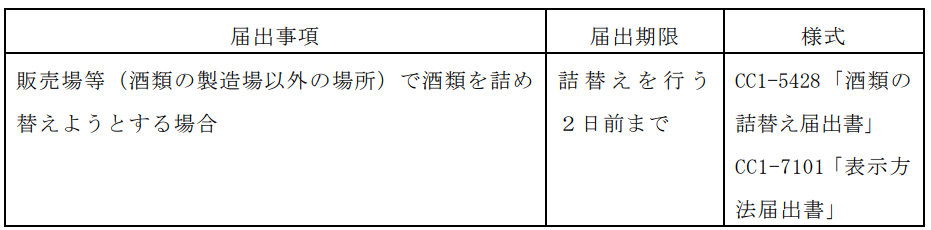

3.届出義務

酒類販売業者は、下記の事項を販売場等の所在地を管轄する税務署長に届け出る義務を負います。

一般酒類小売業免許の申請書等

申請に必要な書類等は下記リンクよりダウンロードすることができます。

酒類の販売に必要な免許、要件まとめ

本記事では、酒類を販売するのに必要な「一般酒類小売業免許」について解説しました。