ケガや病気は突然やってきます。

思いがけない高額出費や、労働不能による収入全カットに対し、国はいくつかの制度を用意しています。

そのうち、高額化した医療費に対する補償として機能する「高額療養費」制度について、今回は解説します。

高額療養費とは

高額療養費制度とは、医療機関や窓口で支払った金額が高額な場合、一定ラインを超えた部分を払い戻してくれる制度です。

2.受診時は自己負担し、後から返金

3.

ここでひっかかるのが「高額」と「自己負担」の2点ではないでしょうか。

ここでの「高額」とは、「自己負担」の上限額として定められている金額を超えたものを指しますので、次のチャプターで解説します👌

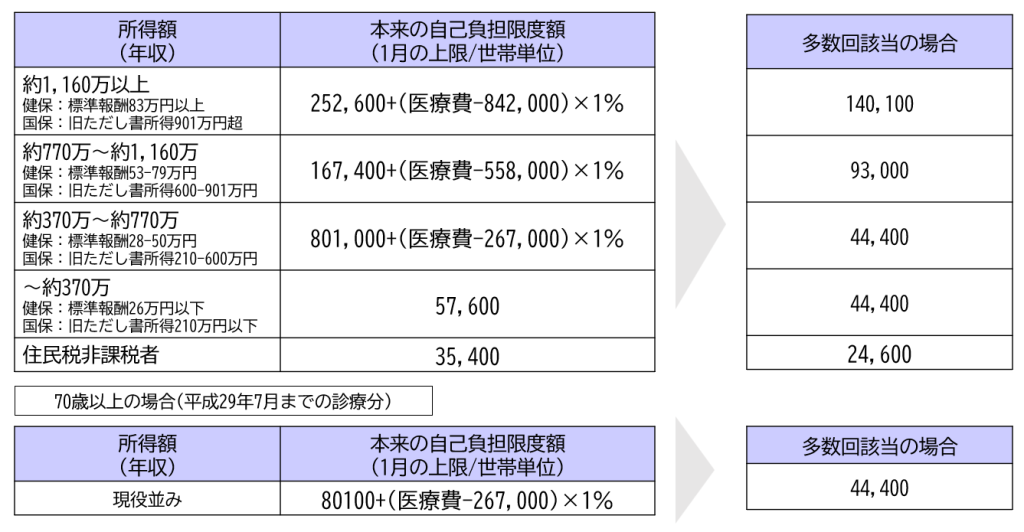

自己負担はいくらまで?

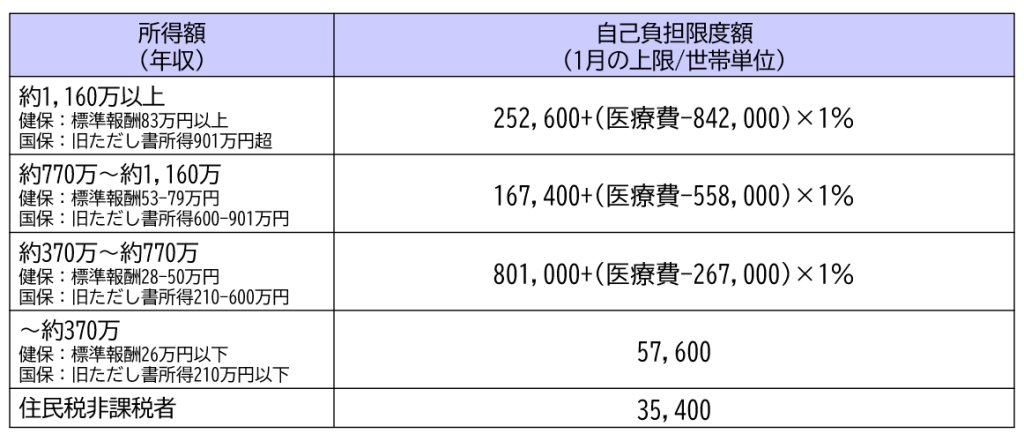

自己負担の限度額は、年齢・所得により異なります。

69歳以下の場合

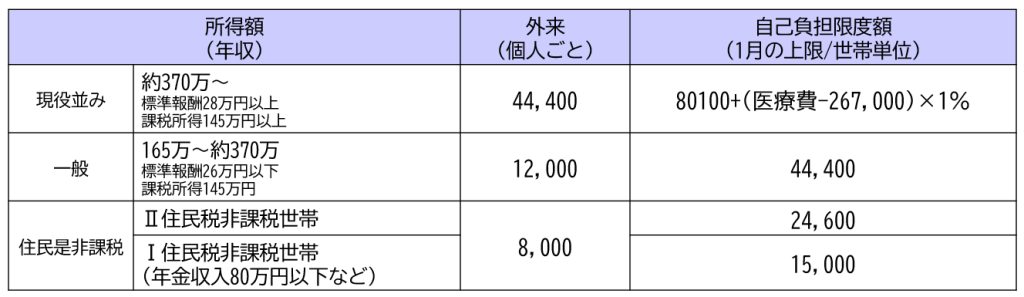

70歳以上の場合

この他にも軽減できるしくみあり【世帯合算】

家族のうち1人が、1度の受診料を支払った際には上限額に達しない場合でも、同月内に複数受診した場合や、同じ世帯に属するご家族も受診した場合、それぞれが窓口で負担した金額を1箇月単位で合算することができます。

具体例を挙げてみましょう。

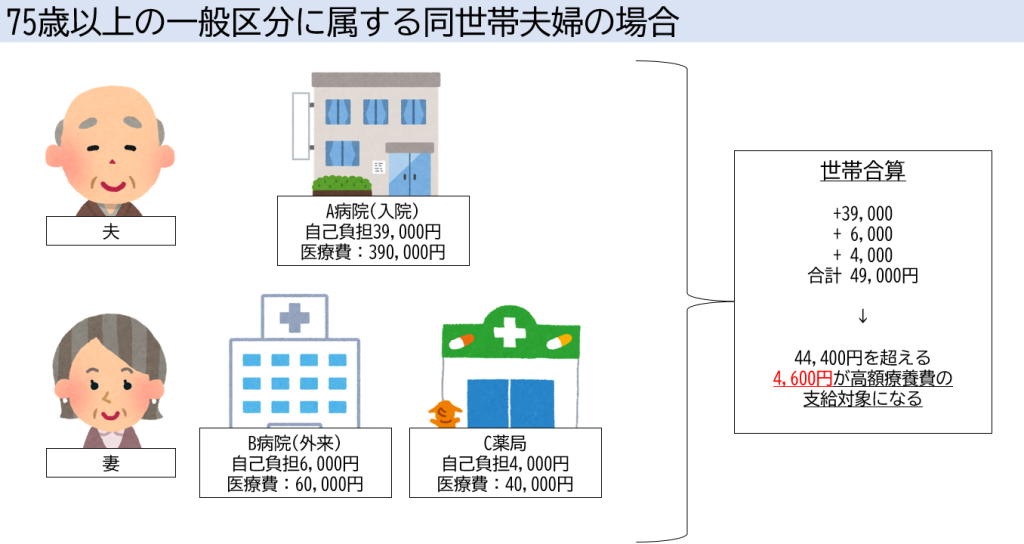

75歳以上の一般区分(年収165万~約370万円)に該当するご夫婦が同一世帯に所属している場合。

ご主人がA病院に入院し、入院費用の自己負担額が39,000円。

同月内に奥様がB病院を受診し、処方箋をC薬局に持ち込んだ場合。

自己負担学がそれぞれ6,000円と4,000円だった場合です。

ご夫婦の自己負担額、奥様がB病院・C薬局にて負担した金額はそれぞれ合算することができるため、合計は49,000円です。

一般区分の自己負担額上限は44,400円ですから、はみ出てしまった4,600円が後日返金されます。

さらに軽減【多数回該当】

過去12箇月以内に3回以上、上限額に達している場合には、4回目から「多数回」に該当するため、上限額が下がります。

具体的には、次の通りです。

※70歳以上、平成30年8月以降の診療分について、現在では69歳以下の方とほぼ同じ指針を用いられています。

よくある質問

(1)高額療養費の支給申請は?

高額療養費の支給申請は、あなたが加入している公的医療保険に申請書を提出して行います。

公的医療保険は、健康保険組合、協会けんぽの都道府県支部、市町村国保、後期高齢者医療制度、共済組合などをいいます。

所有する保険証の「保険者」欄をご確認くださいね。

加入している保険により、保険者側から「高額療養費の支給対象だよ!」とお知らせをくれるところもありますが、こちらから連絡をしなくてはならない場合もありますので、ご注意下さい。

(2)対象となる医療費は?

高額療養費の支給対象となるのは、保険が適用される診療のみです。

自費診療や食費、居住費、差額ベッド代、先進医療にかかる費用は対象外です。

自費診療を希望されている場合は対象外なので、ご注意下さい。

(3)申請から支給(返金)までにかかる期間は?

申請から支給まで、少なくとも3か月はかかります。

申請後は、保険者が「審査」を行うのですが、審査ができるのは医療機関が医療保険へ診療報酬の請求書を確定し、送付した後となるために時間がかかります。

いったん自己負担をしなくてはならないため、あまりに高額だと支払が厳しいこともありますよね💦

このような場合に備え、「高額医療費貸付制度」という無利息の貸付制度もありますので、保険者までお問合せください。

(4)支給申請は遡って行える?

「高額療養費の支給を受ける権利」は、時効制度の対象です。

診療を受けた月の「翌月の初日」から2年間なので、反対に言えば、申請しようと考えている時点から2年以内であれば、遡って申請することができます。

あまりにギリギリだとアウトになる可能性もありますから、なるべく早めに申請するようにしましょうね💦

(5)加入保険によって負担上限額は変わる?

高額療養費制度の自己負担上限は、各医療保険において共通です。

ただし、健康保険組合の場合は組合オリジナルの「付加給付」制度を設定しているところもあり、共通上限より”低い”負担上限の場合も💡

自治体によっては、独自の医療費助成制度を設けているところもありますので、お住まいの地域を管轄する市区町村役所までご相談下さい。

疾病による負担上限の変動はないのですが、一部の疾病の場合は特例もあります。

(6)入院する場合、自己負担額を抑える方法は?

入院前に保険者に問合せ、「限度額適用認定証」または「限度額適用・標準負担額減額認定証」の交付を受けましょう。

これを医療機関の窓口で提示することにより、窓口での自己負担額を上限まで抑えることができます。

69歳以下は全員が対象ですが、70歳以上の場合は住民税非課税の方のみとなります。

詳細は加入している医療保険までご相談下さい🙏

(7)医療費控除と高額療養費は違うの?

異なります。

医療費控除は、所得税・住民税などの「税」に係る制度で、納付額を算定する際にベースとなる課税所得から医療費を控除するという「マイナス」の性質をもつものです。

いっぽう、高額療養費はかかった医療費の一部を返金する「プラス」の性質をもつものです。

どちらも「医療費」を対象とするものですが、プラマイ真逆の性質をもちます。

うまく使っていきましょう!

(8)世帯合算できる家族はどこまで?

自己負担額を合算できるのは、同じ医療保険に加入するご家族です。

戸籍上の「世帯」とは異なる概念ですから、注意してください。

具体的には、共働きのご夫婦どちらも「被保険者」として保険に加入している場合、加入している保険が異なるため合算不可です。

いっぽう、ご主人の加入する保険に「被扶養者」として加入している奥様との合算は可能です。

この場合、住所が異なっていても合算可能です👌

この他、健康保険に加入する会社員と、後期高齢者医療制度に加入している高齢者の場合、保険者が異なるため合算NGです。

(9)月をまたぐと合算できないの?

残念ながら、できません。

高額療養費制度では、窓口負担額を把握する必要があります。

この時、医療機関が医療費を請求する「レセプト」による確認方法を採用しているのですが、レセプト自体が月単位で行われているので、高額療養費も月単位での運用が限界です。

高額療養費制度の対象外となっても、年間で一定額を超えるのなら「医療費控除」を大いに活用することで、別角度から負担軽減をはかることができます!

面倒かもしれませんが、確定申告をしましょう。

(10)同じ世帯に69歳以下と70歳以上がいる場合、どうなる?

70歳以上は、外来の自己負担額を個人単位で合算し、区分に応じた上限額との差額支給となります。

このときに差額を超える自己負担分は、69歳以下の自己負担額と合算し、差額支給が可能となります。

かなりややこしく、わかりづらいと思いますので、すぐに金額がわかるように準備をして、保険者までお問い合わせください🙏

(11)総合病院で複数の診療科にかかった場合はどうなるの?

原則、それぞれの診療科で自己負担したものが対象となります。

病院単位ではなく、診療科単位で考えます。

医科と歯科、入院と外来とでレセプトは区別されますが、窓口負担が21,000円以上の場合(70歳以上は負担額不問)には、これらを合算して高額療養費を請求することができます。

内科・外科・産婦人科・眼科・耳鼻咽喉科があり、病床が100床以上のところは級総合病院に該当し、平成22年4月からレセプトが1本化されています。

まとめ

今回は、高額療養費制度について解説しました。

本制度を利用しても支払が苦しい場合について、別の機会に解説します👌

この記事を書いたのは

ヲタク行政書士®榊原沙奈です。