当サイトの一部に広告を含みます。

相続対策の1つに、「生命保険で備える」選択肢があります。

当ページでは、生命保険金の受取人に設定できる人や、受取り時の税金・金額について解説します。

Contents

筆者プロフィール

榊原 沙奈(90′)

榊原行政書士事務所 代表行政書士

やぎ座のO型。趣味は写真を撮ること、神社をめぐること。

生命保険の受取人になれる人

生命保険の受取人は、原則、例外の2種類に分けられます。

- 原則

- 例外

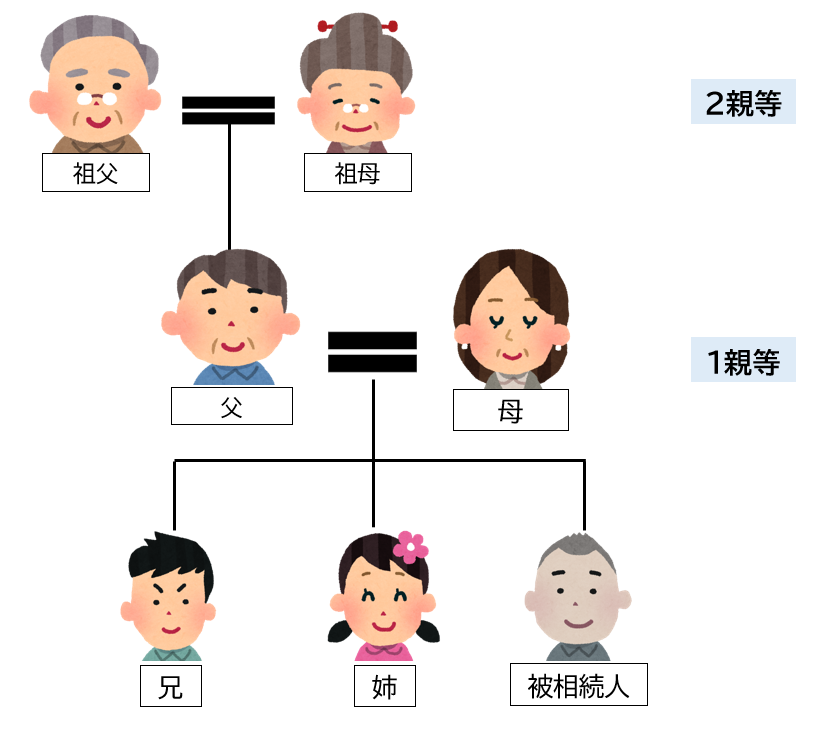

原則:配偶者または二親等までの親族

生命保険は、契約者に何かあったときのために備えるものです。

この目的により、受取人に指定できるのは原則、戸籍上の配偶者または二親等までの親族に限られます。

二親等とは、本人から見た子、両親、祖父母、孫、兄弟姉妹です。

例外:他人を指定できる場合

戸籍上は他人の間柄でも受取人に指定できる場合があります。

例えば、事実婚状態の夫または妻(内縁者)や婚約者、同性同士のカップルです。

この場合、次の要件を満たす必要があります。

- 互いに戸籍上の配偶者がいないこと(未婚であること)

- 同居期間が長期に及んでいること

- 一定期間、生計を共にしていること

これらを証明するには、官公署の交付するパートナーシップ証明書や改製原戸籍等の転居情報がわかるものが必要になると考えられます。

社会保険の被扶養者要件とよく似ていますが、相手は生命保険会社。

契約する会社により、扱いが異なる点には注意が必要です。

生命保険信託という手も

生命保険信託とは、生命保険の加入者が、自分の信頼できる人と信託契約を結び、自分が希望する目的のために死亡保険金を管理・運用してもらう制度です。

例えば、重度障害のあるお子さんがいる親御さんが生命保険に加入した場合。

お子さん自身で資産管理ができないことを理由に、生命保険金を管理・運用する目的で第三者が介入することになります。

このとき、生命保険金が多額であればあるほど、第三者の責任は重く、保護すべき子の利益が大きくなります。

このことを踏まえ、あらかじめ自分が信じられる相手を選んでおき、第三者ではなく、その人に後を任せる仕組みが生命保険信託です。

受取人はひとりでなくていい

生命保険の受取人について、必ずひとりでなければならないわけではありません。

各受取人への支給割合を指定しておくことで、複数人を選択することができます。

ただし、保険会社によっては受取人となる人全員の署名等を求められることがあります。

なぜなら、指定した受取割合について、受取人全員が納得するとは限らないからです。

何かあれば、保険会社にクレームが寄せられる可能性があるので、なるべくトラブルになることは避けたい…が本音かと思います。

必要な要件、書類等は事前にしっかりと確認しましょう。

受取人は後で変更することもできる

生命保険に限らずですが、保険内容は後から変更することができます。

契約時にはシンデレラフィットだと感じた内容も、変化し続けるライフスタイルにフィットし続けることはありません。

契約満了前に保険会社から案内が届きますので、中身の確認をオススメします。

対象者より受取人が先に死亡した場合

生命保険金の受取人に指定した相手が、自分(被保険者)より先に死亡した場合、受取人を変更しなければなりません。

変更しない場合、被保険者が死亡後、生命保険金の支給が始まると、受取人の相続人が分割協議を行うこととなります。

相続手続は膨大かつ期限が近いものが多いので、このような手続はうっかり見落としてしまうこともありますが、忘れずに行って下さいね。

生命保険金の受取人を選ぶポイント

生命保険金の受取人を選ぶ際は、次のポイントをおさえましょう。

- 孫は原則、法定相続人ではない

- 受取人が未成年者だと親権者等が手続をする

- 離婚時の変更漏れに注意

孫は原則、法定相続人ではない

生命保険金は、指定する受取人により、課税される税金の種類や金額が異なります。

最も広い控除枠を利用できるのは、被保険者の法定相続人で、下記の非課税枠が適用されます。

この非課税枠を活用するには、法定相続人が誰なのか、正しく把握する必要があります。

祖父母が孫を受取人にしたいと希望されるケースがありますが、祖父母の子が健在なら、孫は法定相続人とはなりません。

受取人が未成年者だと親権者等が手続をする

自分が亡き後、子の学費や生活費が心配で、生命保険を契約する場合。

自分の死亡時に子が未成年だと、相続手続を行うのは、親権者または特別代理人(他人)です。

離婚を経験されている場合、元配偶者が親権を引き継ぐこともありますが、これを望まぬ場合は、生前から遺言書、家族信託等で備えておく必要があります。

離婚時の変更漏れに注意

婚姻中に生命保険を契約した場合、離婚に至った後も、受取人が元配偶者になっていることがあります。

生命保険会社は行政と異なり、本人からの申告なくして家族構成の変更等を知る事はできません。

自分の身上に変更があれば、はやめに保険会社に連絡し、手続をしておきましょう。

生命保険の契約内容により税金が変わる

生命保険金は、契約内容や受取り方法により、受け取る側が支払う税金の種類・金額が変わります。

- 登場人物は3人

- 死亡保険金の受取り方

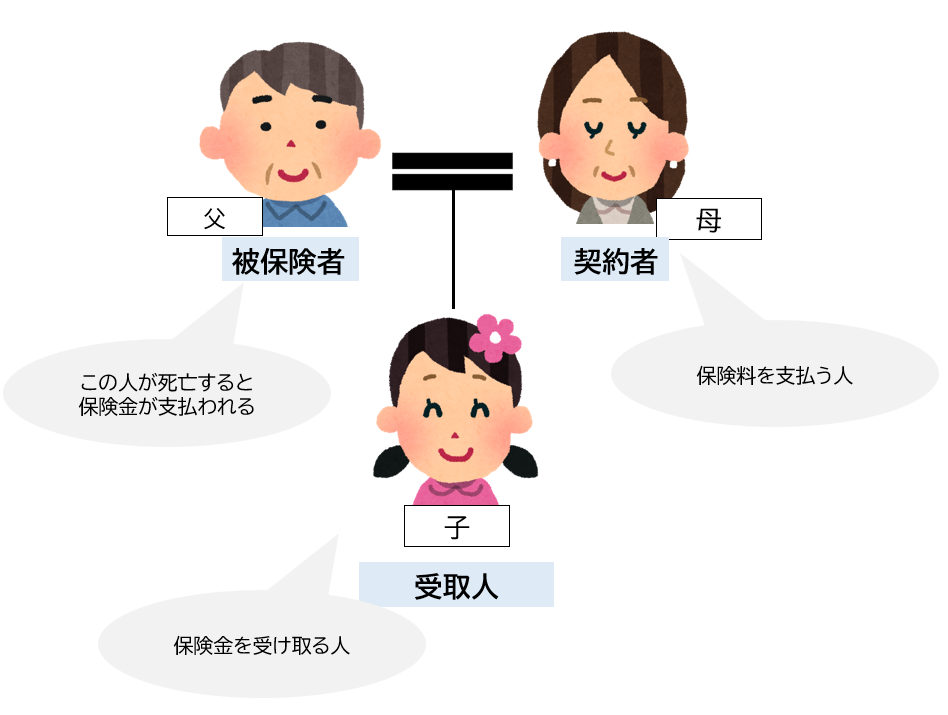

1.登場人物は3人

生命保険において、次の3人が登城します。

- 被保険者

- 契約者

- 受取人

被保険者は、保険の対象となる人で、この人が亡くなると生命保険金が支払われます。

契約者は、保険会社と契約を交わし、月々または年間で保険料を支払う人をいいます。

受取人は、被保険者が死亡した際、生命保険金(死亡保険金)を受け取る人をいいます。

一般的には、被保険者と契約者が同じ場合が多いですが、違っていても構いません。

両者別々で契約するのは、親子間でよくあるケースかと思います。

2.死亡保険金の受取り方

死亡保険金は、一時受取、または、年金受取の2種類から選ぶことになります。

維持受取の場合、保険金を一括で受け取ります。

年金受け取の場合、受け取れる保険金を年金形式で、何年間かに分けて受け取ることになります。

死亡保険金の具体例

死亡保険金を考えるために必要な登場人物、受取り方の種類を踏まえ、具体例を見ていきましょう。

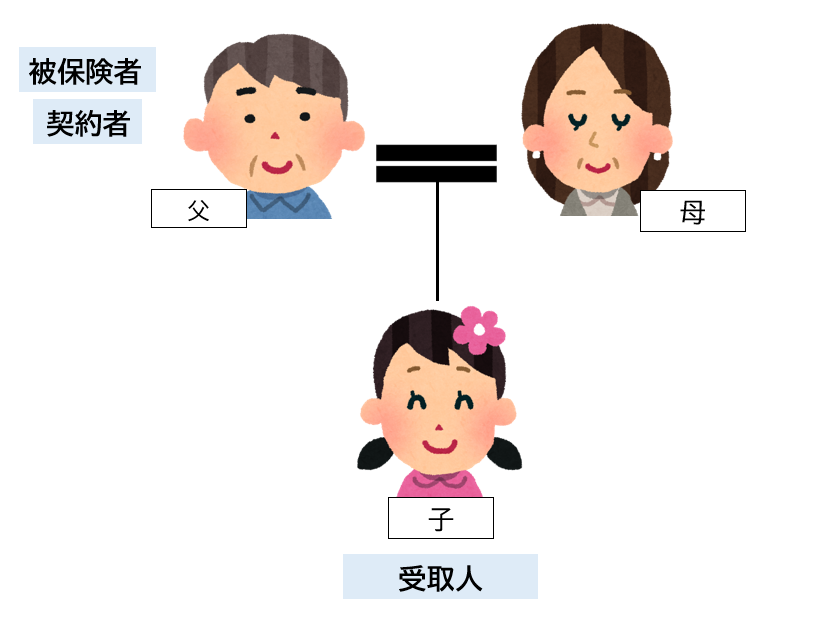

- 被保険者=契約者≠受取人

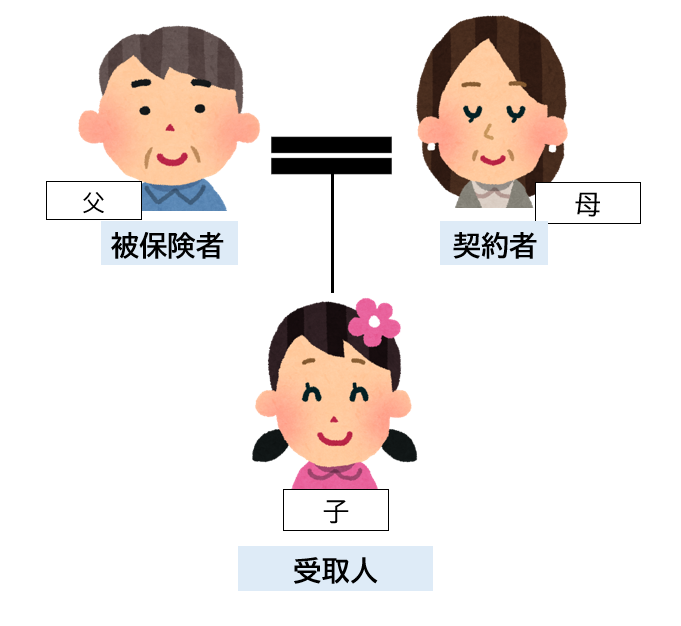

- 被保険者≠契約者≠受取人

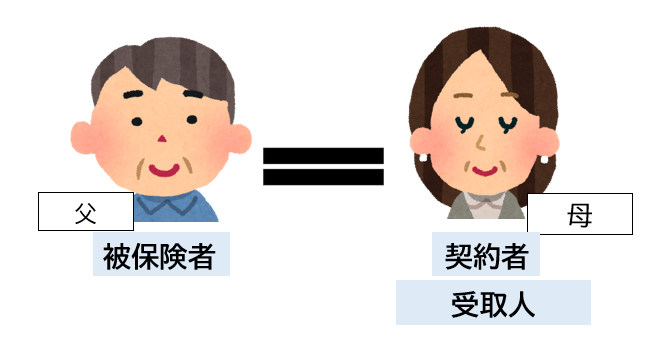

- 被保険者≠契約者=受取人

1.被保険者=契約者≠受取人

契約者と被保険者が同一で、受取人が異なる場合。

受取人が法定相続人なら、相続税の課税対象となる場合があります。

ただし、生命保険金は相続財産には含まれず、「みなし相続財産」という扱いになるため、下記の計算にて控除額を算出します。

一括受取りでなく年金で受け取る場合、初年度に算出する保険金評価額に対し、相続税が発生します。

保険金評価額は、保険会社が算定しますが、一括受取<年金受取で設定されている場合がほとんどです。

計算が面倒な場合、保険会社に試算・シュミレーションして決めましょう。

2.被保険者≠契約者≠受取人

被相続人、契約者、受取人の全てが異なる場合、贈与税の課税対象となります。

そのため、一括・年金いずれの形式で受け取る場合も、基礎控除は適用されません。

国内で最も高い税金は贈与税といわれるほど、相続税と比べると高額化することもあります。

3.被保険者≠契約者=受取人

契約者と受取人は同じで、被保険者が異なる場合、所得税の課税対象となります。

この場合も、相続税の基礎控除は適用されませんが、贈与税と比較すれば税率は低くなります。

一括で受け取れば、一時所得。

年金として複数回に渡り受け取れば、雑所得となります。

生命保険金 まとめ

当ページでは、生命保険の受取人について解説しました。