当サイトの一部に広告を含みます。

当ページでは、日本政策金融公庫で融資を受けるメリットと注意点を解説します。

Contents

筆者プロフィール

榊原 沙奈(90′)

榊原行政書士事務所 代表行政書士

やぎ座のO型。趣味は写真を撮ること、神社をめぐること。

日本政策金融公庫とは

日本政策金融公庫(にほんせいさくきんゆうこうこ)は、民間の金融機関を助ける目的を持つ国の金融機関です。

主に、国内の中小企業や小規模事業、農林漁業者などを支援しています。

日本政策金融公庫の審査基準

日本政策金融公庫の主な審査基準は次の通りです。

- 自己資金率

- 返済能力

- 信用度

- 事業可能性(継続性)

- 事業収益性

審査を通過するためのポイント

日本政策金融公庫の融資審査を通過するには、下記のポイントを抑えましょう。

1.自己資金

日本政策金融公庫で融資を受けるには、自己資金率がポイントとなります。

端的に言えば、自己資金が多い方が融資審査では有利です。

ただし、日本政策金融公庫の「新創業融資制度」では、創業時において創業資金総額の10分の1以上の自己資金があれば申込可能となっていて、他の制度と比べると自己資金要件は緩やかだといえます。

更に、現在務めている企業と同じ業界で独立業界する場合、自治体から「特定創業支援事業」に認定された場合には、自己資金ゼロでの申込が可能です。

とはいえ、必要資金の3分の1程度を目安に自己資金を用意しておくと安心です。

- 自分名義の預貯金口座の残高

- 返済義務のない贈与金

- 退職金

- 自己所有の財産の売却益

- 相続財産

- 保険の返戻金など

すぐにお金を集められない場合、クラウドファンディング、副業、出資者を募る方法もあります。

2.事業の専門性

創業融資を検討する場合、事業実績がないため、創業者自身の経歴・専門性が審査基準となります。

例えば、現在携わっている業種と全く異なる業態での創業を検討している場合、審査の通過はかなり厳しいでしょう。

いっぽう、現在の職業を長年継続し、何らかの賞を受賞するなどの実績が示せれば、融資を受けられる可能性は格段に上がります。

3.事業計画の緻密制

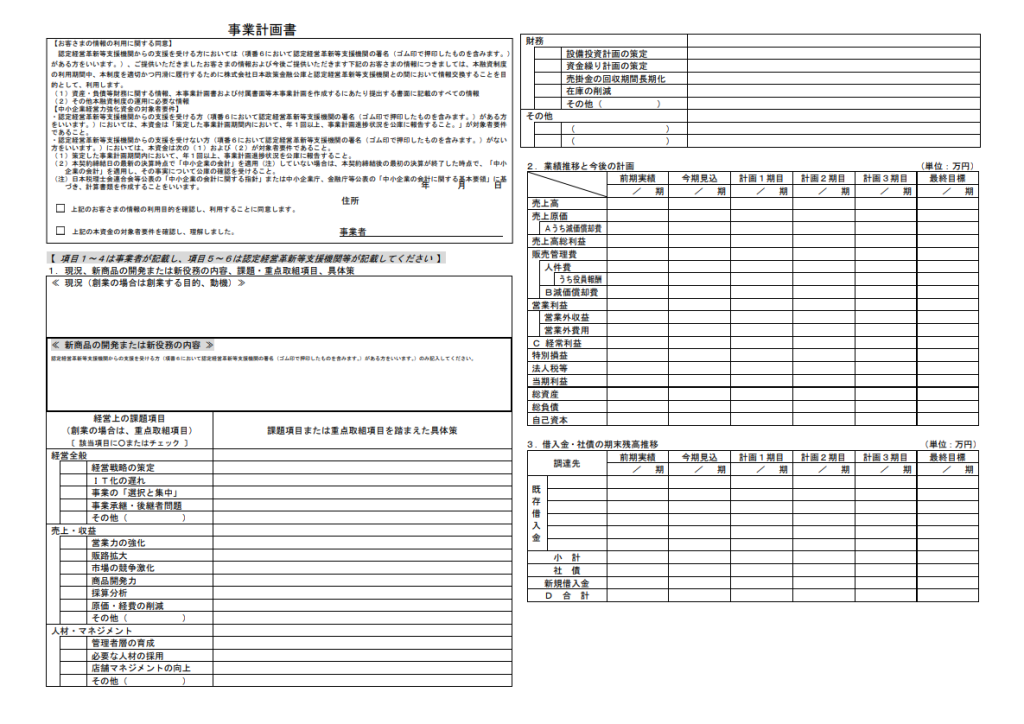

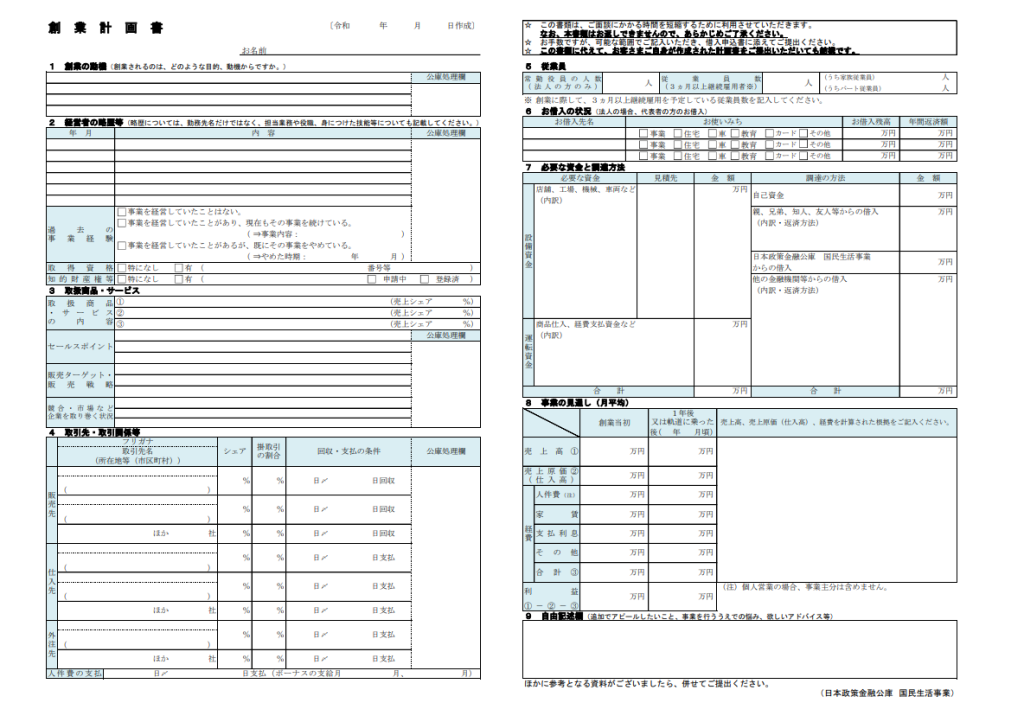

日本政策金融公庫の面談では、事業計画書(創業計画書)を基に質疑応答が繰り返されます。

事業計画書では、次の点が重視されます。

- 実現可能性

- 返済能力

事業計画書の作成

事業計画書(創業計画書)を作成する際は、日本政策金融公庫の公開している雛形を使用します。

事業計画書に記載するのは、下記の内容です。

- 創業の動機(創業するのはどのような目的、動機からか)

- 経営者の略歴等

- 取引商品・サービス

- 取引先・取引関係等

- 従業員

- 借入状況

- 必要資金と調達方法

- 事業の見通し

- 売上高、売上原価、経費の算出根拠

- 売上高達成に向けた具体的な取り組み

- 計画した売上高を下回った場合の資金繰り、資金調達方法など

これらを記載するには、下記のポイントを抑えましょう。

- マーケティングリサーチ(市場調査)、競合分析は入念に行う

- できる限り具体的かつ実現性のある計画を策定する

- 専門用語を避け、わかりやすい内容に仕上げる

- 競合との差別化を踏まえ、自社の強みを強調する

- 資金繰り、返済計画を立てる

資金繰り、返済計画

資金繰りとは、資金の使い道をいいます。

貸す側からしてみれば、貸したお金を何に、どのくらい使用するのかは重要なポイントです。

審査申込前には「見積書」「請負契約書」等を揃え、日本政策金融公庫への申込書類に添付しましょう。

日本政策金融公庫では、審査にあたり経営者個人の信用情報を照会します。

具体的には、「税金・公共料金」「ローン・クレジット(CIC・JICC等)」「債務整理」等です。

ローン・クレジットの延滞・滞納・強制解約、債務整理等の金融事故情報は、5年から10年程度で抹消されます。

これらを理由に審査に落ちた場合、一定期間を置いてから申し込む方法も検討しましょう。

日本政策金融公庫 審査から返済までの流れ

- 事前相談

- 申込

- 面談、審査

- 融資決定、契約手続

- 融資実行

- 返済の開始

1.事前相談

日本政策金融公庫ホームページにて、近くの支店を検索し、事前相談を行います。

この際、必要書類等を教示されます。

2.申込

窓口または郵送にて、融資を申し込みます。

3.面談、審査

提出書類を基に、担当者と面談を行います。

その後、担当者による訪問調査(実地調査)を受け、融資審査が行われます。

4.融資決定、契約手続

面談、審査にて問題がなければ、融資決定です。

送付される契約書等に記入し、契約手続に進みます。

審査に落ちた場合、電話または郵送にて通知されますが、一定期間をおくことで、新たに申し込むことができます。

5.融資実行

4で希望した預貯金口座に、融資金が振り込まれます。

6.返済の開始

契約内容に従い、返済します。日本政策金融公庫の場合、原則月賦払いです。

日本政策金融公庫で融資を受けるメリット

日本政策金融公庫の融資には、次のメリットがあります。

- 民間の金融機関と比べ低金利

- 無担保、無保証で借りられる制度がある

- 創業初期でも申し込みやすい

- 民間の金融機関に比べ、返済スケジュールにゆとりがある

1.民間の金融機関と比べ低金利

日本政策金融公庫の融資制度の多くは、民間が運営する銀行や信用金庫が設定する金利よりも低率です。

利用する融資制度・契約内容により差はありますが、金利の上限・下限設定の幅が狭いのが特徴です。

例えば、開業時の申込み者が多い「新創業融資制度」では、年利率2.27~3.30%(※)を基準としています。(※令和5年5月1日時点です。)

メガバンクのビジネスローンでは、10%を超えるものが目立つことを考えると、かなり良心的だといえます。

日本政策金融公庫の各制度 金利情報はこちらをご確認ください。

2.無担保・無保証で借りられる制度がある

資金調達の際、民間の金融機関から融資を受ける場合に、担保や保証人を求められる事があります。

創業時から潤沢な資金があれば別ですが、応じられる人ばかりではありません。

先ほども紹介した「新創業融資制度」は、無担保・無保証に加え、代表者個人には責任が及ばない制度を希望する事もできます。

例えば、一般的な無保証融資を法人名義で受ける場合、法人の代表者が連絡保証人となります。

しかし、新創業融資制度の場合、金利を0.1%上げる代わりに、代表者の連帯保証が不要となります。

融資希望額を踏まえて、金利や他制度を慎重に検討しましょう。

3.創業初期でも申込みやすい

通常、融資の審査では「信用」を求められます。

個人事業者が法人成りする場面なら、それまでの実績を提示する事で足ります。

が、初めての起業だと社会的信用はゼロです。

会社員としての経歴や、個人としての信用は、融資には全く関係がないのです。

この点でも、日本政策金融公庫は門戸が広く、民間の金融機関よりも申し込みやすい傾向にあります。

地方銀行や信用金庫で門前払いされたような事業者にとって、最大のメリットだといえます。

とはいえ、融資実行率は5割程度なので、気を引き締めて対策を講じましょう。

4.民間の金融機関と比べ、返済期間にゆとりがある

民間の金融機関には、返済期間がタイトなものが見受けられます。

早いものだと1年から3年以内なので、明確な売上見込みが立っていないと厳しいものです。

いっぽう、日本政策金融公庫の融資制度には、非常に長い期間設定がされているものもあります。

ただ、気を付けてほしいのが「返済期限が長いほど返済総額は膨らむ事」です。

自己資金や事業計画含め、しっかりとしたシュミレーションを行ってから利用しましょう。

日本政策金融公庫で融資を受ける際の注意点

- 審査に時間がかかる

- 支店や担当者を選べない

1.審査に時間がかかる

具体的な審査期間は公表されていませんが、審査期間に1か月から2か月近くかかる事もあります。

この点、民間の金融機関では、2週間から1か月ほどの審査で済みますので、早期の資金調達を目指すのなら不適切だといえます。

実際に融資を受けたい時期が決まっているのであれば、早めに担当者へ相談しましょう。

2.支店や担当者を選べない

日本政策金融公庫から融資を受ける場合、自身で支店や担当者を選ぶ事はできません。

近親者から紹介を受ける事もできないため、実際に利用するまでは勿論、担当者が変更できない事はデメリットと言えるかも知れません。

というのも、日本政策金融公庫の店舗は各都道府県ごとに置かれ、納税地を基準に支店が決まります。

ご自身の納税地に近い店舗はどこなのか、こちらからご確認いただけます。

日本政策金融公庫の審査基準、申込時の注意点 まとめ

当ページでは、日本政策金融公庫の審査基準と注意点を解説しました。