当ページでは、相続税の申告・納税までのスケジュールと注意点を解説します。

Contents

著者プロフィール

榊原 沙奈(90′)

榊原行政書士事務所 代表行政書士

やぎ座のO型。趣味は写真を撮ること、神社をめぐること。

相続税とは

相続税は、死亡人から相続した現金預貯金、土地などの不動産にかかる税金です。

相続税は、相続すれば必ずかかる性質のものではなく、一定額を上回る場合のみ申告・納税が必要となります。

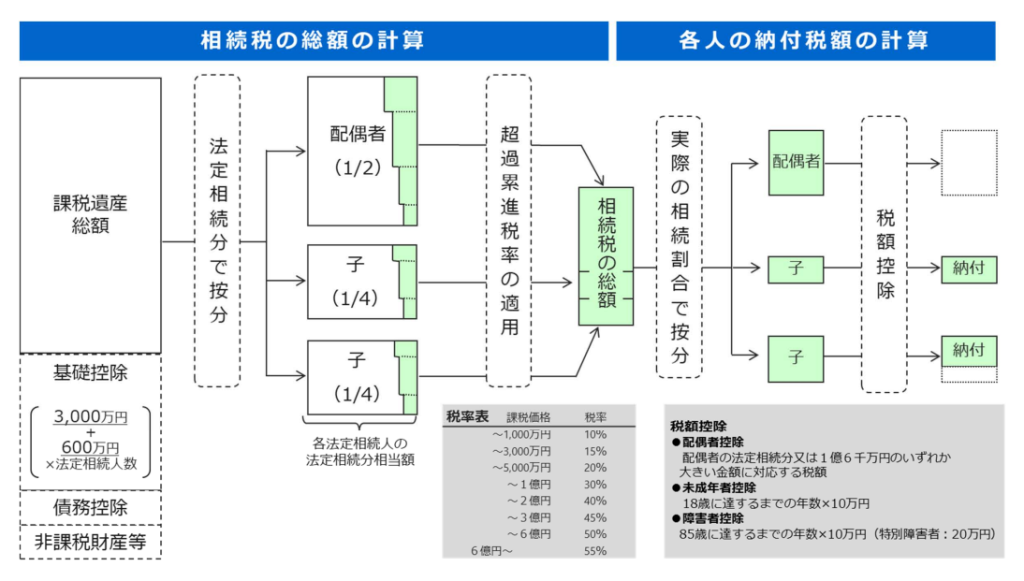

相続税の基礎控除額

相続税の基礎控除額は次の通りです。

- 3000万円+600万円×法定相続人の数

例えば、法定相続人が自分だけなら3600万円まで控除されますが、2人なら4200万円まで控除されることになります。

相続税の申告・納付期限

相続税の申告・納税には、期限が設けられています。

いずれのも、被相続人(亡くなった方)が亡くなったことを知った日の翌日から10か月以内です。

相続税の申告・納付手続の流れ

相続税の申告・納税は、次の流れに沿って行います。

- 相続開始

- 法定相続人の確認

- 相続財産の調査

- 相続放棄または限定承認

- 準確定申告

- 遺産分割協議

- 相続税の申告・納税

1.相続開始

相続開始日は、被相続人の死亡日です。

相続開始後、はじめに行うのは「遺言書の確認」。被相続人(死亡人)が遺言書を残している場合、相続手続はその内容に沿って進めることになります。

2.法定相続人の確認

相続税の基礎控除額算定に関わるため、法定相続人の数を早めに確定する必要があります。

この際、遺言書で指定される受遺者(遺贈を受け取る人)も含め、相続人全員を確認しましょう。

3.相続財産の調査

相続財産の調査では、現金預貯金、不動産等の「プラスの財産」だけでなく、ローンや債務等の「マイナスの資産」も特定する必要があります。

「4.相続放棄または限定承認」には期限があるため、この期間内に特定しなければなりません。

4.相続放棄または限定承認

相続財産を特定した際、相続を希望しない場合または一部のみ相続したい場合には、相続放棄または限定承認の手続を執る必要があります。

いずれも「相続開始から3か月以内」と期限が定められ、家庭裁判所へ申述手続を行います。

5.準確定申告

被相続人が亡くなった年(1月1日から死亡日まで)に所得があった場合や控除を受ける場合、被相続人に代わり、相続人が確定申告を行う必要があります。これを準確定申告と言います。

準確定申告の期限は「死亡日から4か月以内」で、原則、相続人が共同して行わなければならないため、早めに準備しましょう。

6.遺産分割協議

被相続人が遺言書を作成していない場合、法定相続人全員で遺産の分割方法を決定しなくてはなりません。

この話し合いを「遺産分割協議」と呼び、誰が、何を、どのくらい相続するのかを決定し、遺産分割協議書という書面を作成します。

遺産協議が調わない場合、家庭裁判所に「遺産分割調停」の申立てを行うことになり、調停で合意に至らなければ審判まで持ち越されることになります。

7.相続税の申告・納付

相続税の申告と納付はほぼ同時で、申告に必要な書類を揃えて税務署に申告し、相続税を支払います。

相続税の支払は原則一括ですが、相続資産が高額ですぐに支払えない場合、延納・物納などの手続も併せて行います。

相続税の申告・納税が遅れた場合

相続税の申告・納税が遅れた場合、下記のペナルティが課される可能性があります。

- 無申告加算税

- 延滞税

- 重加算税

1.無申告加算税

期限内に相続税申告を行わなかった場合、納付税額に対し、次の税額が課されます。

- 50万円まで:15%

- 50万円を超える部分:20%

延滞税

期限内に相続税の「納付」をしなかった場合、納付税額に次の税率が課されます。

- 納付期限の翌日から2か月以内:年7.3%

- 納付期限の翌日から2か月を経過した日後:年14.6%

重加算税

意図的に相続税申告または納付を行わなかった場合、次の税率が課されます。

- 過少申告:35%

- 無申告による隠蔽:40%

- 過去5年以内に無申告加算税や加算税を課されたことがある場合:50%

相続税の申告・納税が間に合わない場合の対処法

遺産分割協議が調わない、現金が不足する等の理由から、相続税の申告・納税期限に間に合わないこともあります。

この場合、何もせずに放っておくとペナルティの対象となりますので注意しましょう。

遺産分割協議が調わない場合は、法定相続分での申告・納税手続と併せ、「申告期限後3年以内の分割見込書」を提出すると、一定の特例が適用されます。

現金が用意出来ない場合、物納または延納手続の対象になる場合があるため、税務署または税理士までご相談ください。

延納とは

一般的に3.6~6.0%の利子税を支払い、相続税を元金均等の分割にて納める方法です。

下記の要件を満たす場合、延納が認められます。

- 相続税額が10万円を超えること

- 金銭で納付することを困難とする事由があり、かつ、その納付を困難とする金額の範囲内であること

- 円納税額および利子税の額に相当する担保を提供すること

※ただし、円納税額が100万円以下で、かつ、延納期間が3年以下である場合には不要※ - 延納申請に係る相続税の納期限または納付すべき日(延納申請期限)までに、延納申請書に担保提供関係書類を添付して税務署長に提出すること

期限内申告の場合は申告期限、更正または決定の場合は通知が発せられた日の翌日から起算して1か月以内、期限後申告まはた修正申告の場合は申告書の提出日が延納申請期限です。

延納をすると、利子税がかかる点に注意しましょう。

- 国際および地方債

- 社債その他の有価証券で、税務署長が確実と認めるもの

- 土地

- 建物、立木、登記された船舶等で保険に附したもの

- 鉄道財産、工場財団など

- 税務署長が確実と認める保証人の保証

延納申請期限までに、担保提供関係書類を添付して提出しなければなりませんが、期限に間に合わない場合、「担保提供関係書類提出期限延長届出書」を提出すると、1度につき3か月を限度に、最長6か月まで待ってもらうことができます。

延納期間は、原則5年、最長20年です。

物納とは

相続税(国税)は、金銭納付が原則ですが、相続税に限り、延納制度を利用しても金銭納付が難しい場合、納税者の申請により、納付が困難な金額を限度に一定の相続財産による納付ができます。

物納をするには下記の要件をすべて満たす必要があります。

- 延納によっても金銭で納付することが困難な理由があり、かつ、その納付が困難な金額を限度としていること

- 物納申請財産は、納付すべき相続税額の課税価格計算の基礎となった相続財産のうち、日本国内に所在する財産(次の1~5)および順位となること

- 物納に充てることができる財産は、物納に不適格な財産(管理処分不適格財産)に該当しないものであることおよび物納劣後財産に該当する場合には、他に物納に充てるべき適当な財産がないこと

- 物納しようとする相続税の納期限または納付すべき日(物納申請期限)までに、物納申請書に物納手続関係書類を添付して税務署長に提出すること

順位と種類は次の通りです。

| 順位 | 内容 |

|---|---|

| 1 | 1 不動産、船舶、国債証券、地方債証券、上場株式等(特別の法律により法人の発行する債券および出資証券を含みますが、短期社債等は除かれます。) 2 不動産および上場株式のうち物納劣後財産に該当するもの |

| 2 | 3 非上場株式等(特別の法律により法人の発行する債券および出資証券を含みますが、短期社債等は除かれます。) 4 非上場株式のうち物納劣後財産に該当するもの |

| 3 | 5 動産 |

相続税の申告・納税までのスケジュールと注意点 まとめ

当ページでは、相続税の申告・納付までのスケジュールと、注意点を解説しました。