当サイトの一部に広告を含みます。

当ページでは、18次公募が開始された「ものづくり補助金」の対象と、申請前に知っておきたい注意点を解説します。

Contents

筆者プロフィール

榊原 沙奈(90′)

榊原行政書士事務所 代表行政書士

やぎ座のO型。趣味は写真を撮ること、神社をめぐること。

ものづくり補助金とは

中小企業・小規模事業者が制度変更等に対応するため、革新的な製品・サービスの開発、生産プロセス等の省力化を行い、生産性を向上させるために行う設備投資等を支援するものです。

補助対象事業

補助対象となる事業は、次の通りです。

補助対象外事業

下記に該当する事業は補助対象外となります。

- 17次公募 省力化(オーダーメイド)枠に申請した事業者

- 本公募要領にそぐわない事業

- 事業上の課題解決を他者へ外注または委託する事業

- 試作品等の製造・開発の主たる部分を他者に委託し、企画のみを行う事業

- 事業の実施にあたり、実質的な労働を伴わない事業や資産運用的正確の強い事業

- 購入した設備を自ら占有し、事業の用に供することなく、特定の第三者に長期間賃貸させる事業

- 従業員の解雇をメインに、要件・目標達成のために付加価値額等を操作させる事業

- 公序良俗に反する事業

- 法令違反および法令違反のおそれがある事業、ならびに、消費者保護の観点から不適切な事業

- 風営法第2条各項に定める事業

- 「補助対象経費」の各区分等に設定される上限を超える補助金を計上する事業

- その他、申請要件を満たさない事業

上記に該当する場合は不採択となり、万が一採択されても、採択後の決定・交付決定の取消しもあり得ますので、申請前に確認しましょう。

また、同一法人・事業者における申請回数は1申請までです。

複数の申請を行うことはできないため、申請する事業内容をよく検討する必要があります。

補助対象者

本事業の補助対象者は、下記の要件を全て満たす「日本国内に本社および実施場所がある事業者」です。(※グローバル枠のみ例外あり)

1.中小企業者(組合関連以外)

資本金、従業員数が下表以下となる会社または個人が対象となります。

| 業種 | 資本金 | 常勤従業員数 |

|---|---|---|

| 製造業、建設業、運輸業、旅行 | 3億円 | 300人 |

| 卸売業 | 1億円 | 100人 |

| サービス業 (ソフトウェア業、情報処理サービス業、旅館業を除く) | 5,000万円 | 100人 |

| 小売業 | 5,000万円 | 50人 |

| ゴム製品製造業 (自動車又は航空機用タイヤ及びチューブ製造業並びに工業用ベルト製造業を除く) | 3億円 | 900人 |

| ソフトウェア業又は情報処理サービス業 | 3億円 | 300人 |

| 旅館業 | 5,000万円 | 200人 |

| その他の業種(上記以外) | 3億円 | 300人 |

2.中小企業者(組合・法人関連)

中小企業等経営強化法第2条第1項に規定するうち、下表に該当する中小企業者が対象となります。

- 企業組合

- 協業組合

- 事業協同組合、事業協同小組合、協同組合連合会

- 商工組合、商工組合連合会

- 商店街振興組合、商店街振興組合連合会

- 水産加工業協同組合、水産加工業協同組合連合会

- 生活衛生同業組合、生活衛生同業小組合、生活衛生同業組合連合会※1

- 酒造組合、酒造組合連合会、酒造組合中央会、酒販組合、酒販組合連合会、酒販組合中央会※2

- 内航海運組合、内航海運組合連合会※3

- 技術研究組合(直接又は間接の構成員の3分の2以上がアに該当するもの、企業組合、協業組合であるもの)

※1)直接または間接の構成員の3分の2以上が5,000万円以下の従業員を使用することが求められます。

※2)原則、(a)酒類製造業者の3分の2以上が資本金・出資総額3億円以下の法人、(b)常勤従業員300人以下で資本金・出資総額5,000万円(酒類卸売業者の場合は1億円)以下の法人または50人(酒類卸売業者の場合は100人)以下の従業員を使用する者であることが求められます。

※3)内航海運事業を営む者の3分の2以上が資本金・出資総額3億円以下の法人、または、常時300人以下の従業員を使用する者であることが求められます。

3.小規模企業者・小規模事業者

小規模企業者・小規模事業者の場合、下記表の通りです。

| 業種 | 常勤従業員数 |

|---|---|

| 製造業その他 | 20人以下の会社及び個人事業主 |

| 商業・サービス業 | 5人以下の会社及び個人事業主 |

| サービス業のうち宿泊業・娯楽業 | 20人以下の会社及び個人事業主 |

小規模事業者の補助率は2/3ですが、採択後、交付決定までの間に下記要件から外れた場合、補助率が1/3から1/2に変更されます。確定検査にて労働者名簿等が確認され、補助事業実施期間終了までに定義から外れると補助率2/3から1/3~1/2になる可能性があります。

特定非営利活動法人の場合、従業員が20人以下だと補助率2/3です。

4.特定事業者の一部

| 業種 | 常勤従業員数 |

|---|---|

| 製造業、建設業、運輸業 | 500人 |

| 卸売業 | 400人 |

| サービス業または小売業 (ソフトウェア業、情報処理サービス業、旅館業を除く) | 300人 |

| 上記以外の業種 | 500人 |

- 上記(1)

- 企業組合、協同組合

5.特定非営利活動法人

- 広く中小企業一般の振興・発展に直結しうる活動を行う特定非営利活動法人であること

- 従業員数300人以下

- 法人税法上の収益事業(法人税法施行令第5条第1項の34事業)を行う特定非営利活動法人であること

- 認定特定非営利活動法人ではないこと

- 交付決定時までに補助金事業に係る経営力向上計画の認定を受けていること

6.社会福祉法人

- 「社会福祉法」第32条に規定する所官庁の認可を受けて設立されている法人

- 従業員数300人以下

補助対象外事業者

下記に該当する事業者は補助対象外となりますので、申請前に確認しましょう。

- 公募の応募締切日から10ヶ月以内に、本事業の交付決定を受けた事業者および応募締切日時点で本事業の補助事業実績報告書を未提出の事業者

- 過去3年間に2回以上、本事業の交付決定を受けた事業者

- みなし大企業に該当する事業者

- 公募開始時点において、確定している(申告済みの)直近過去3年分の各年又は各事業年度の課税所得の年平均額が15億円を超える事業者

- 応募申請以降にいずれの要件も満たさなくなった事業者、および、みなし大企業に該当することとなった事業者。

※ただし、補助事業実施期間終了後に「従業員数」「資本金額」要件から外れることとなった事業者は補助対象外となりません - 暴力団員による不当な行為の防止等に関する法律(平成3年法律第77号)第2条に規定する暴力団又は暴力団員と関係がある事業者

- 国の他の助成制度との重複

- 中小企業生産性革命推進事業の他の補助金(小規模事業者持続化補助金等)や、中小企業事業再構築補助金と同一の補助対象を含む事業者

- 計画重複

- 申請時に虚偽の内容を提出した事業者

- 平成27~30年度、令和元年度~令和4年度補正ものづくり・商業・サービス補助事業の採択事業者のうち、「事業化状況・知的財産権等報告書」を未提出の事業者

- 応募申請時点において、本事業の対象事業者となることを目的に、資本金、従業員数等を変更していると認められる事業者

- 事業の遂行(事業化状況報告を含む)に主体的ではない事業者

- 経済産業省及び中小機構から補助金交付等停止措置または指名停止措置が講じられている事業者

GビズIDを他者に貸し出す、他者が取得したGビズIDを使用する、事務局との窓口担当者を外部に任せる等の行為があると、「主体的ではない」との評価がされ、申請が受付けられないので注意しましょう。

- 発行済株式の総数又は出資価格の総額の2分の1以上を同一の大企業が所有している中小企業者

- 発行済株式の総数又は出資価格の総額の3分の2以上を大企業が所有している中小企業者

- 大企業の役員又は職員を兼ねている者が役員総数の2分の1以上を占めている中小企業者

- 発行済株式の総数又は出資価格の総額を1から3に該当する中小企業者が所有している中小企業

- 1から3に該当する中小企業者の役員又は職員を兼ねている者が役員総数の全てを占めている中小企業者

- 親会社が議決権の50%超をもつ子会社がある場合、親会社と子会社は同一法人とみなし、いずれか1社のみでの申請しか認められません。

- 親会社が議決権の50%超を有する子会社が複数存在する場合、親会社と複数の子会社は全て同一法人とみなし、このうち1社のみでの申請しか認められません。

- 複数の子会社をもつ企業が複数申請をした場合、申請した全ての事業者において申請要件を満たさない扱いとなります。

- 個人が複数の会社「それぞれ」の議決権を50%超保有する場合も同様に、複数の会社は同一法人とみなします。

- 親会社が議決権の50%超を有する子会社が、議決権の50%超を有する孫会社や、更にその孫会社が議決権の50%超を有するひ孫会社等についても同様の考え方に基づき、同一法人とみなします。

- 上記に該当しない場合でも、代表者が同じ法人は同一法人とみなし、そのうち1社のみでの申請しか認められません。

- 本事業の補助金を受けることを目的に、主要株主や出資比率を変更し、申請することも認められません。

公募の申請期間

公募の申請期間は、下記の通りです。

- 公募開始:令和6年(2024年)1月31日(水)17:00~

- 電子申請受付:令和6年(2024年)3月11日(月)17:00~

- 申請締切:令和6年(2024年)3月27日(水)17:00まで

18次締切分の採択発表は、令和6年(2024年)6月下旬予定です。

令和5年(2023年)度補正予算に基づく公募は、本公募で終了となりますので注意してください。

対象事業の実施期間

本公募に係る対象事業の実施期間は、交付決定日から令和6年(2024年)12月10日までです。

実施機関内に、発注・納入・検収・支払等の全て事業手続を完了し、実績報告書を提出しなければならない点に注意しましょう。

補助事業実施期間の延長等は一切受付けられないため、しっかりとした計画策定が求められます。

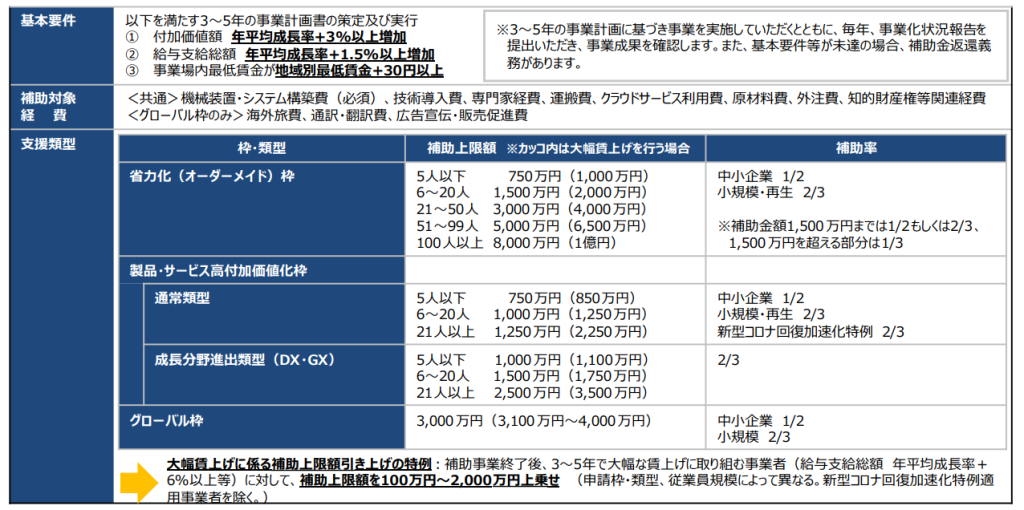

対象事業実施の基本要件

本公募申請では、下記の要件を全て満たす3~5年の事業計画を策定しなければなりません。

給与支給総額の増加

事業計画期間において、給与支給総額を年平均成長率(CAGR)1.5%以上増加させることが求められます。

給与支給総額とは、非常勤を含めた全従業員および役員に支払った「給料」「賃金」「賞与」「役員報酬」をいい、福利厚生費、法定福利費、退職金は除きます。

最低賃金の引き上げ

事業計画期間において、事業場内最低賃金を毎年、地域別最低賃金+30円以上の水準にすること。

付加価値額の増加

事業計画期間において、事業者全体の付加価値額を年平均成長率3%以上増加させること。

付加価値額とは、営業利益、人件費、減価償却費を足したものをいいます。

一定事項に同意のうえ、事業計画の策定・実行すること

事業計画の策定・実行に際し、下記への同意が求められます。

- 申請時点で要件を満たす賃金引き上げ計画を策定していること

- 財産処分、収益納付等も含め、補助金等の返金額合計を補助金交付額を上限とすること

- 再生事業者の場合、各目標が達成できない場合でも返還は免除されること

基本要件を満たさなかった場合

基本要件を満たさないまま補助金を受け取った場合、下記の義務を負います。

給与支給総額の増加目標未達

補助事業を完了した事業年度の翌年度以降、事業計画終了時点において、給与支給総額の年平均成長率が1.5%に達していない場合、導入した設備等の簿価または時価のいずれか低い方の補助金額に対応する金額の返還義務を負います。

補助金額対応分は、

残存簿価または時価×補助金額/実際の購入金額

にて算出します。

ただし、給与支給総額の年平均成長率が「付加価値額の年平均成長率/2」を超えている場合、天災等事業者に責任のない事由による未達の場合、返還を求められることはありません。

事業場内最低賃金の増加目標未達

補助事業を完了した事業年度の翌年度以降、事業計画期間中の毎年3月末時点において、事業場内最低賃金の増加目標未達の場合、補助金額を事業計画年数で割った数を返還しなければなりません。

ただし、付加価値額増加率が年平均成長率1.5%に達しない場合、天災など事業者の責めに負わない理由がある場合には返還を求められることはありません。

補助事業の実施場所

応募に際し、補助事業の実施場所があることは必須条件です。

補助事業の実施場所は自社所有地が大前提ですが、交付申請までに、不動産の所有権が移転していることや賃貸借契約等により使用権を証明できればOKです。

このため、応募時点で建設中の場合、土地のみを確保し建設予定である場合等は対象外となる点に注意しましょう。

「補助事業の実施場所」とは、補助対象経費となる機械装置等を設置する場所、または、格納・保管等によって管理する場所をいいます。

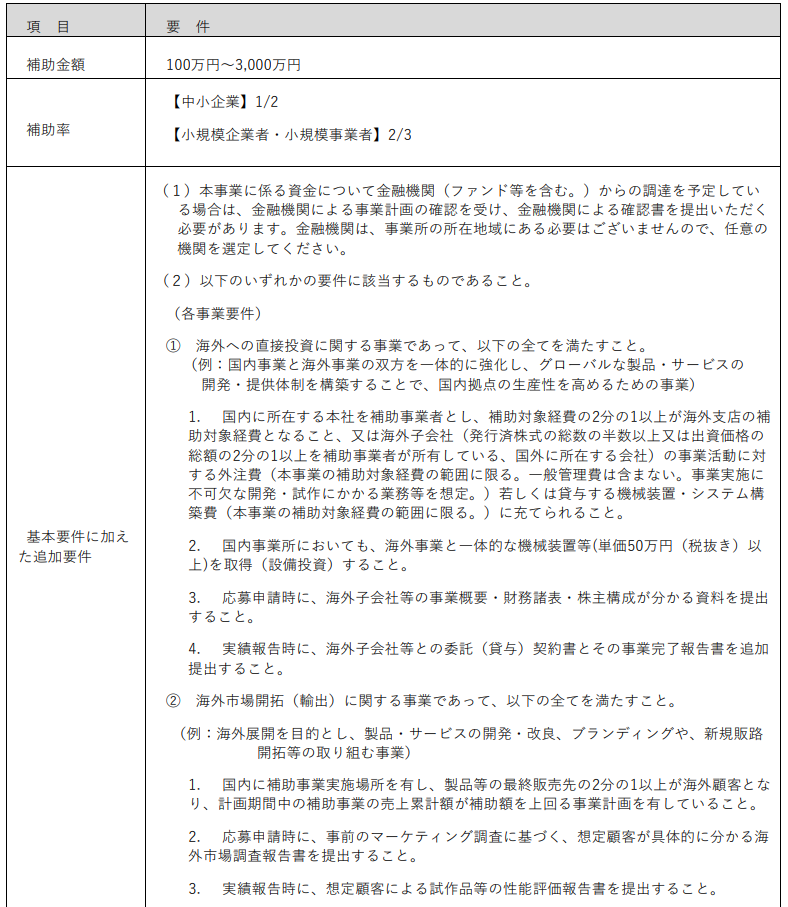

補助の申請枠・類型

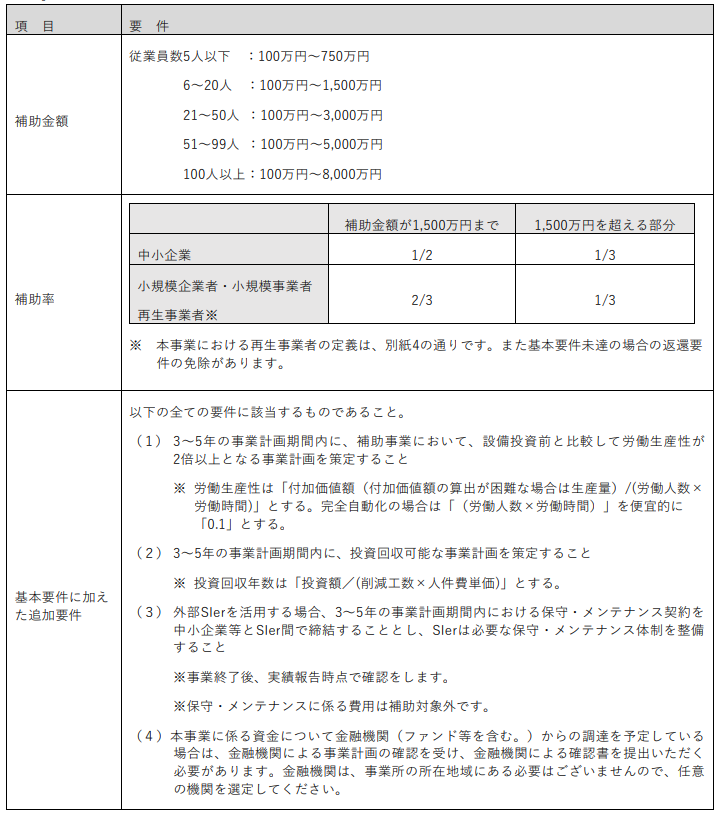

(1)省力化(オーダーメイド)枠

人手不足解消に向け、デジタル技術等を活用した専用設備(オーダーメイド設備)を導入し、革新的な生産プロセス・サービス提供方法の効率化・高度化を図るために必要な設備・システム投資等を支援するものです。

このため、単に機械装置等を導入する事業は対象外となります。

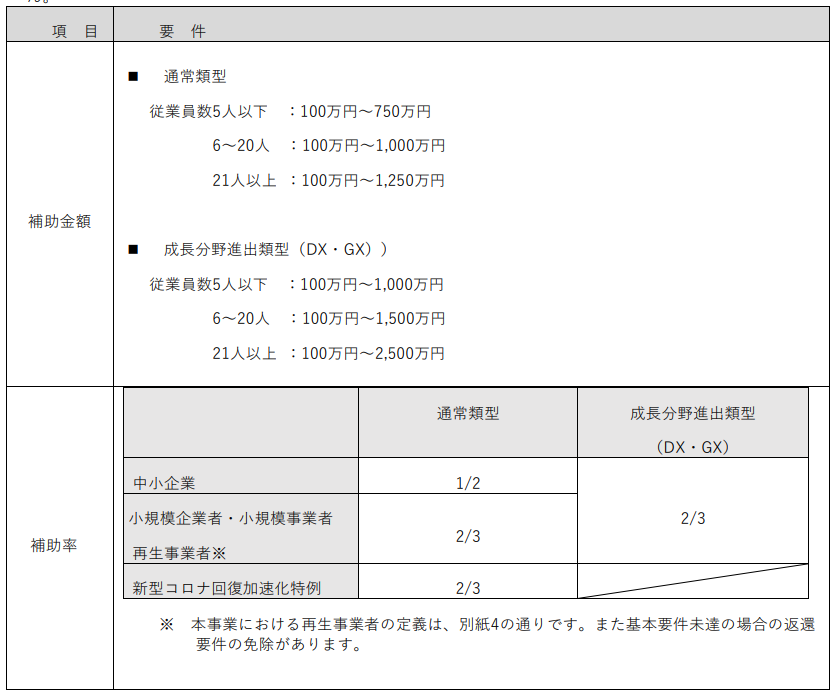

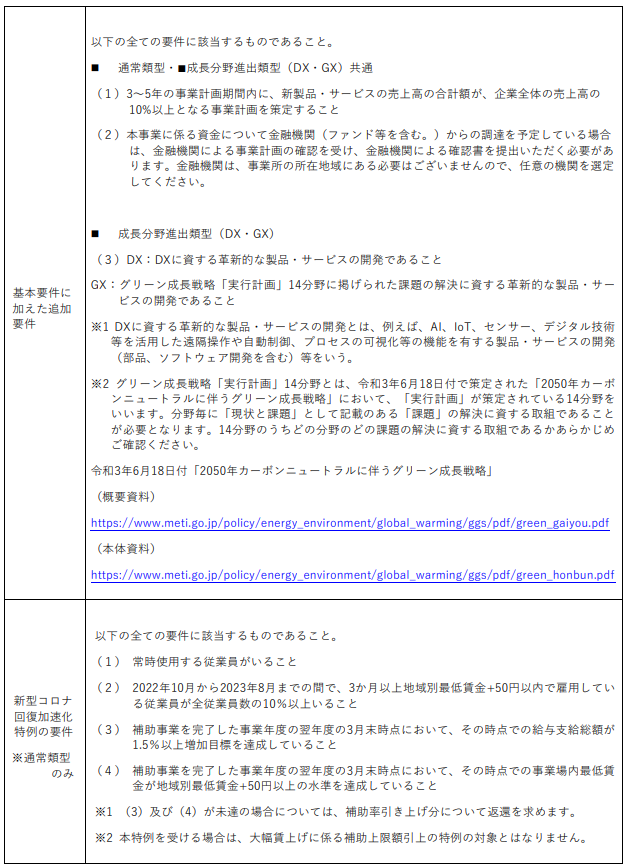

(2)製品・サービス高付加価値化枠

製品・サービス高付加価値化枠には「通常累計」「成長分野進出類型(DX・GX)」に分けられます。

(3)グローバル枠

グローバル枠では、海外事業を実施し、国内の生産性を高めるために必要な設備・システム投資等を支援するものです。

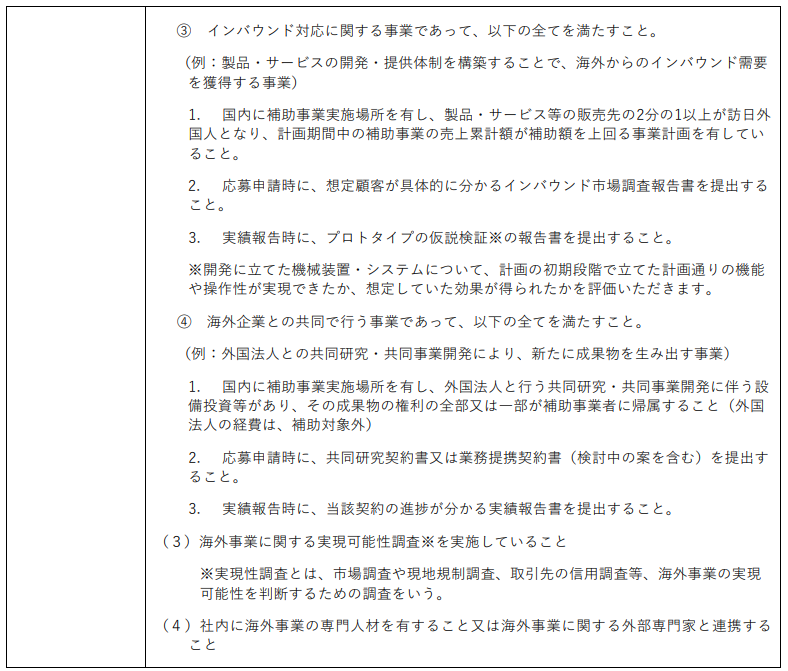

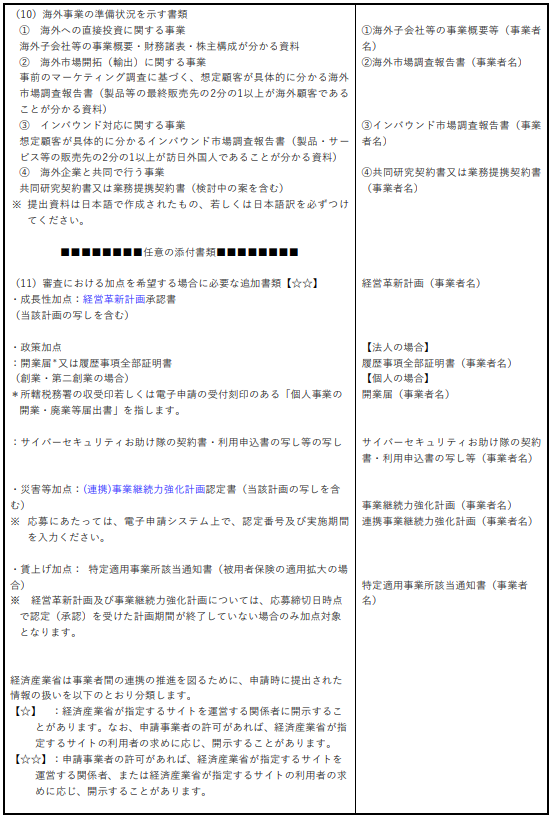

海外事業とは、(1)海外への直接投資に関する事業、(2)海外市場開拓に関する事業、(3)インバウンド対応に関する事業、(4)海外企業と共同で行う事業をいいます。

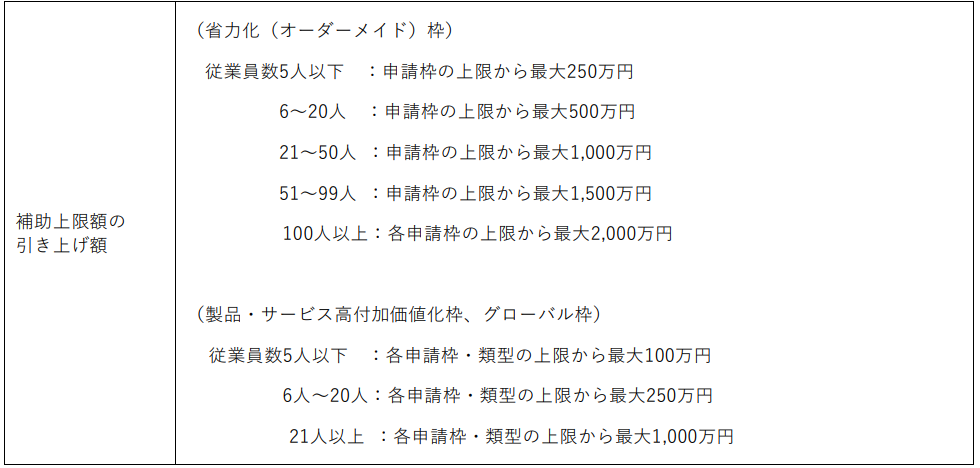

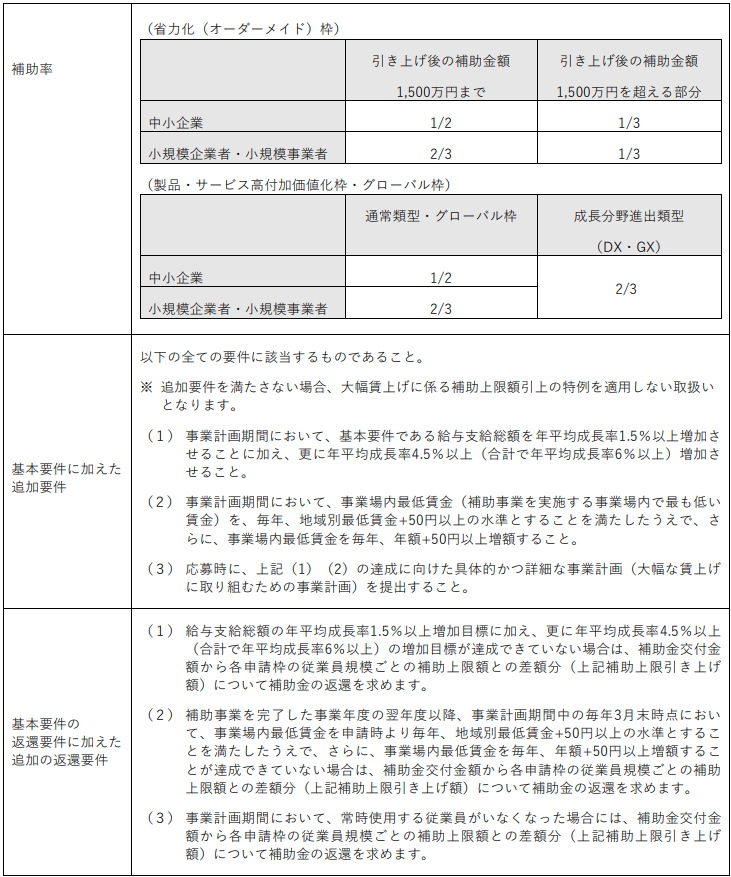

補助上限額の特例

大幅な賃上げに取り組む事業者について、下記のとおり、従業員数に応じた補助上限額引上げが行われます。

ただし、新型コロナ開腹加速化特例の申請をする場合、各申請枠の補助金額の上限額に達しない場合、再生事業者、常勤従業員がいない場合は活用できません。

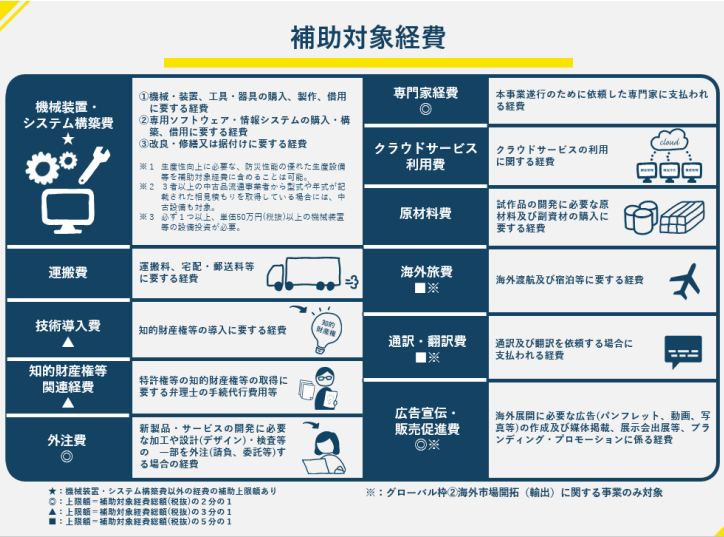

補助対象経費

補助の対象となる経費は下記の通りで、交付決定を受けた日以降の発注分から、期間内に支払を終えたものに限られます。

補助対象経費の詳細区分

機械装置・システム構築費

大前提として、税抜き単価50万円以上の設備投資を行うことを要件とし、下記を対象とします。

- 専ら補助事業のために使用される機械・装置、工具・器具(測定工具・検査工

具、電子計算機、デジタル複合機等)の購入、製作、借用に要する経費 - 専ら補助事業のために使用される専用ソフトウェア・情報システムの購入・構

築、借用に要する経費 - 1若しくは2と一体で行う、改良・修繕又は据付けに要する経費

※機械装置または自社で機械装置を製作する場合に必要な部品の購入代金は、「機械装置・システム構築費」に算入します。

「借用」とは、リース・レンタルのことを指し、交付決定後に契約し、補助事業対象期間中の経費のみが対象となります。このため、「契約期間を対象事業実施期間に絞らなくてはならない」わけではありません。

本事業で購入する機械装置等を担保とし、金融機関から借入を行う馬合、事務局への事前申請が必要です。担保実行時は国庫納付が必要なことに注意しましょう。

技術導入費

技術導入費の対象となるのは、本事業の実施に必要な知的財産権等の導入費用です。

技術導入費の上限額は、税抜きの補助対象経費総額の3分の1です。

専門家経費

専門家の技術指導・助言が必要な場合、学識経験者、兼業・副業、フリーランス等の専門家に依頼したコンサルティング業務、国内旅費等の経費が補助対象となります。

- 大学教授、弁護士、弁理士、公認会計士、医師:1日5万円以下

- 大学准教授、技術士、中小企業診断士、ITコーディネーター:1日4万円以下

専門家経費の対象者に対し、技術導入費、外注費を併せて支出することは認められず、コンサルティング業務に製品・サービスの設計に関するアドバイス等を含めます。

専門家経費の補助上限は、補助対象経費総額の2分の1です。

応募申請時の事業計画書作成は、専門家経費の補助対象外となる点に注意しましょう。

運搬費

運搬費の対象となるのは、運搬料、宅配・郵送料等にかかる費用で、機械装置の購入時にかかる運搬料は「機械装置費」に分類します。

クラウドサービス利用費

クラウドサービスの利用費は、ルータ使用料、プロバイダ契約料、通信料等の補助事業に必要な最低限をいいます。

このため、パソコン・タブレット端末・スマホ本体費、他事業と共用するWebプラットフォーム利用料、サーバー購入費・レンタル費等は対象外です。

原材料費

原材料とは、試作品の開発に必要な原材料および副資材購入にかかる費用をいいます。

購入数は試作品開発に必要最小限度とし、補助事業終了時には使い切っていることが大前提なので、終了時点で未使用残存品がある場合は補助対象となりません。

外注費

外注費は、新製品・サービス開発に必要な加工、設計、検査等の一部を請負・委託契約により外注する場合の費用をいいます。

過去1年間にものづくり・商業・サービス生産性向上促進事業で補助事業を実施した事業者を外注先とすることはできず、書面による契約の締結が求められます。

外注費の上限額は、税抜き補助対象経費総額の2分の1です。

知的財産権等関連経費

新製品・サービスの事業化にあたり、必要な特許権等の取得にかかる弁理士の手続代行費用、外国特許出願のための翻訳料等の費用が対象となります。

ただし、日本の特許庁に支払う出願料、審査請求量、特許料等の手数料、拒絶査定にかかる審判請求・訴訟にかかる費用は対象外です。

知的財産権等関連経費の上限額は、税抜き補助対象経費総額の3分の1です。

補助対象経費に関する注意点

本事業では、設備投資が必須です。

設備投資において、必ず税別単価50万円以上の機械装置等を取得し、納品・検収等を行い、適切に管理することが求められます。

その他の注意点は下記の通りです。

- 補助対象経費は、事業に要する経費(税抜き)3分の2以上

- 補助事業実施機関内に、補助事業のために支払を行ったことを確認できるものに限る

- 支払は原則、銀行振込

- 少額を現金で支払う場合、クレジットカードで支払う場合には事務局に事前相談

- 税抜き50万円以上の物件等を入手する場合、原則、2以上の事業者から見積もりをとることが求められる

- 消費税は補助対象経費から除外して算定

交付決定後の注意点

本事業の交付決定後は、下記の条件等を守る必要があります。

- 取得財産のうち、税抜き単価50万円以上の機会等の財産、または、効用の像羽化した財産を処分するときは、事前に承認を受ける

- 財産処分をする場合、残存簿価相当額または時価(譲渡額)から補助金額を限度に納付が必要

- 交付申請書提出時、消費税および地方消費税額等仕入控除税額を減額して記載する

- 補助金等適正化法等に違反する行為をした場合、補助金の交付取消・返還、不正内容の公表等を行われる可能性がある

- 交付決定後、経費の配分もしくは内容を変更する場合、または、本事業を中止・廃止する場合、事前に事務局の承認が必要

- 本事業完了後、30日を経過した日または事業完了期限日(令和6年(2024年)12月10日)のいずれか早い日までに補助事業実績報告書を提出しなければならない

- 本事業の完了日の属する会計年度終了から5年間、毎回計年度終了後60日以内に本事業に係る事業家状況・知的財産権等報告書等を提出し、関連調査に協力しなければならない※

- 事業内最低賃金確認のため、賃金台帳を提出しなければならない

- 補助事業者は、「中小企業の会計に関する基本要領」または「中小企業の会計に関する指針」に沿った計算書類等の作成、活用に努める義務を負う

- 本事業に係る経理につき、収支事実を明確にする証拠書類を整理、交付年度終了後5年間保存の義務を負う

- 事務局から、本事業の遂行および収支状況について要求があれば、速やかに報告書を作成し提出しなければならない

- 本事業の進捗状況確認のため、事務局による実地検査が行われ、検査の結果、補助金の返還命令等が行われた馬合には従う必要がある

かなり細かに定められていますが、「知らなかった」では済まされません。

申請前に必ず確認しましょう。

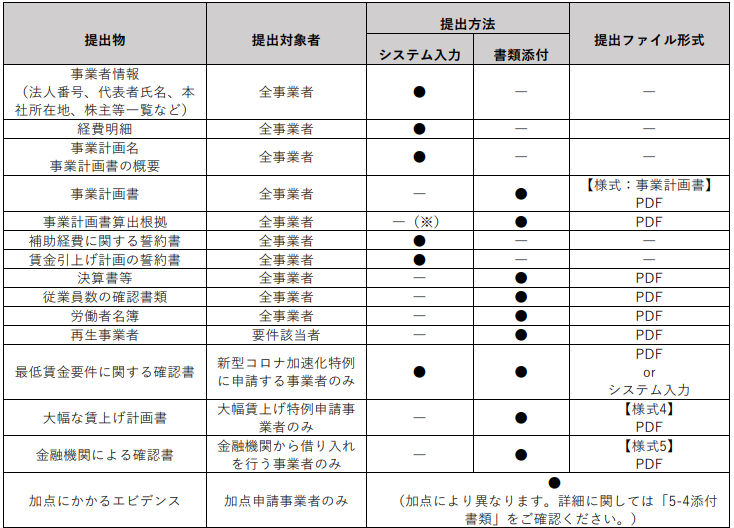

提出書類

提出書類は、下表の通りです。

申請はものづくり補助金総合サイト「電子申請」ページから行ってください。

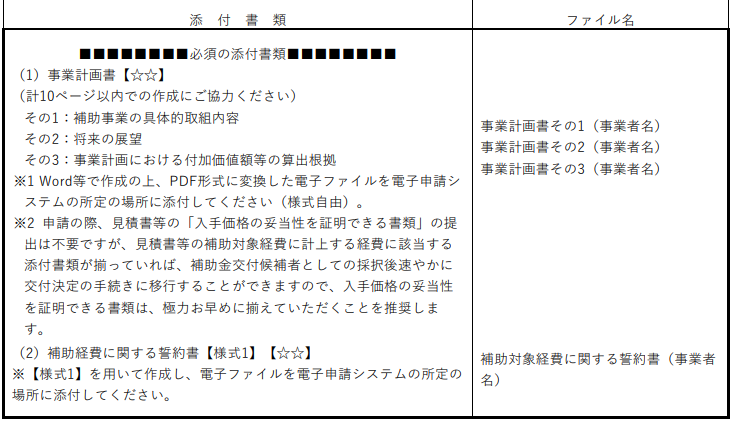

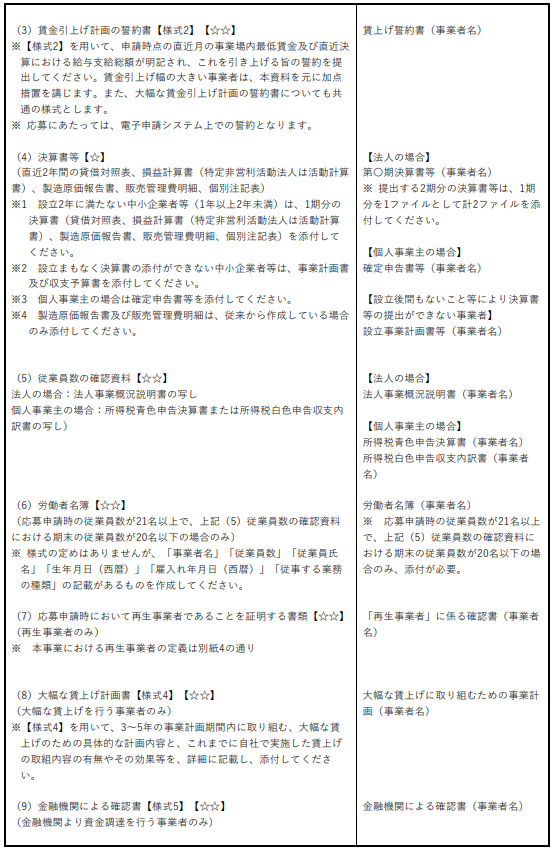

添付書類

添付書類は下表の通りです。

事業継続力強化計画

中小サービス事業者の生産性向上のためのガイドライン

中小企業の特定ものづくり基盤技術及びサービスの高度化等に関する指針

地域未来牽引企業

アトツギ甲子園

産業雇用安定助成金(産業連携人材確保等支援コース)

【令和6年】ものづくり補助金の対象と申請前の注意点まとめ

当ページでは、第18次公募が開始されたものづくり補助金の対象と申請前の注意点を解説しました。