当サイトの一部に広告を含みます。

当ページでは、相続税の延納に求められる要件と手続、注意点を解説します。

Contents

筆者プロフィール

榊原 沙奈(90′)

榊原行政書士事務所 代表行政書士

やぎ座のO型。趣味は写真を撮ること、神社をめぐること。

相続税の延納とは

相続税は「国税」の一種で、原則、現金による一括納付が求められます。

しかし、一定の事情により金銭納付が難しい場合、納付を困難とする金額を限度に「延納」することができます。

延納の要件

延納を行うには、下記の要件を満たす必要があります。

- 相続税額が10万円を超えていること

- 金銭での納付が困難な範囲内であること

- 期限までに「延納申請書」「担保提供関係書類」を提出すること

- 延納税額に相当する担保を供与すること

担保について、延納税額が100万円以下、かつ、延納期間3年以内の場合には不要です。

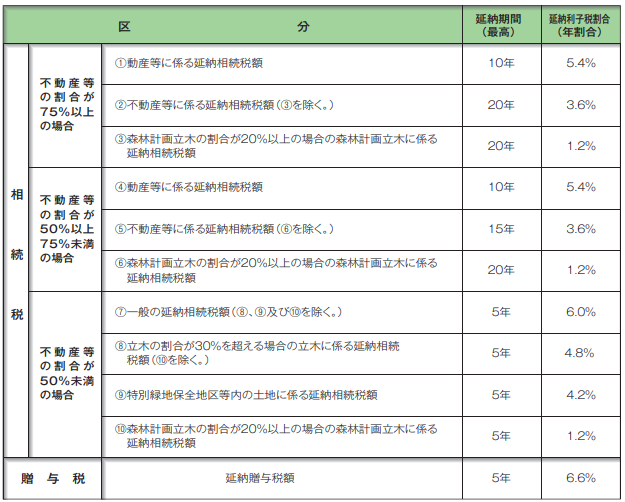

延納期間と延納利子税

延納できる期間および延納にかかる利子税の割合について、相続財産に占める不動産等の割合に応じ、下記の通り、法律で定められています。

「不動産等」とは、不動産の他に立木、不動産上に存在する権利、事業用の減価償却資産、特定同族会社(いわゆる「身内経営」の非上場会社)の株式・出資のことをいいます。

延納できる期間

延納できる期間について、相続税の延納税額150万円未満の場合、不動産等の価額割合が50%以上でも「園納税額を10で割った数」に相当する年数となります。この際、1未満の端数は切り上げて構いません。

この他、一定要件を満たすものは、延納期間が最高40年となります。

延納にかかる利子税

令和3年(2021年)1月1日以降に適用される利子税の割合について、各年の延納特例基準割合が7.3%未満の場合、次の計算にて算出します。

延納特例基準割合とは、各年の前年11月30日までに財務大臣が告示する割合に年0.5%を加算した割合をいいます。

延納許可までの審査期間

延納申請が行われた場合、提出期限の翌日から3か月以内に許可または却下が行われます。

ただし、内容が複雑な場合等には最長6か月まで延長されることもあります。

申請期限延長が認められている場合、税務署長から提出書類の訂正または追加書類の提出を求められている場合、その期間が加算されます。

万が一、この期間を経過したのに何の音沙汰もない場合には、延納申請は「許可された」とみなします。

延納に関する連帯納付義務

送付税の納付について、下記の場合を除き、各相続人が受けた利益の価額を限度に、連帯して納付しなければならない義務を負います。

- 納税義務者の申告書提出期限から5年以内に、納付通知著を発していない場合

- 納税義務者が延納許可を受けた相続税

- 納税義務者が相続税の納税猶予を受けた相続税

相続税の課税対象となる財産を贈与、遺贈、寄付によって受け取った場合、その人にも連帯納付義務が発生します。

相続税の連帯納付義務に関する手続きは、下記の通りです。

- 相続税につき、督促状が発信され1か月を過ぎても完納されない場合、連帯納付義務者に通知が届く

- 連帯納付義務者に届く納付通知書には、納付すべき金額、納付場所等が記載される

- 納付通知書の送付美から2か月を過ぎても完納されない場合、連帯納付義務者に対し、督促状が送付される

連帯納付義務者が納付する場合、原則、延滞税の代わりに利子税を納付することになります。

だからといって、納付義務者の延滞税額が軽減されるわけではない点に注意です。

相続開始から延納開始までの流れ

1.相続開始日の確認

相続開始日は、被相続人の死亡日です。

すぐに死亡を報されなかった場合、知った日が起算日となります。

2.納期限の確認

相続税の申告・納税期限は、相続開始から10か月以内です。

延納・物納等の納付方法に関する特例を受けるために必要な申請書の提出期限も同日のため、相続開始日の翌日から10か月経過日を確認しましょう。

この期日までに納付、必要な申請をしなければ、期限日の翌日から完納する日までの期間に延滞税がかかります。

3.納付方法の確認

相続税の納付方法は、原則、現金一括納付ですが、場合により、年賦による分割納付(延納)、相続財産による納付(物納)から選ぶことができます。

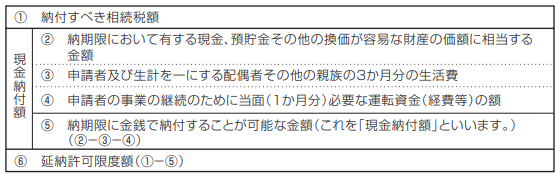

納期限までに相続税の全額を納付できるのか、できない場合、納期限までに納付できる金額はいくらかを算定しましょう。

期限内の納付が難しい場合、納付が困難な金額を限度に延納や物納を行うことができます。

延納できる限度額は下記を参考に算出しましょう。

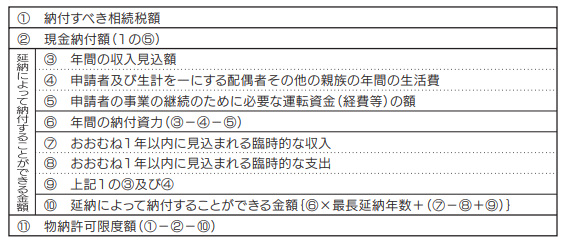

物納できる金額は、下記にて算出することができます。

4.延納申請税額を算定

延納により相続税を納付する場合、納付が困難な金額を算定します。

金銭納付可能額を算定する場合は「金銭納付を困難とする理由書」を添付しましょう。

5.延納担保を選定

延納を認めてもらうためには、次の要件を満たす担保を確定する必要があります。

- 担保として提供できる種類の財産であること

- 担保として不適格とされる事由がないこと

- 必要な担保額に届くこと

延納の担保は、相続により取得した財産に限らないものの、国税の徴収額に相当するものでなければならないことに注意しましょう。

5-1.担保として提供できる財産

担保として提供できるのは次の財産のうち、処分が容易、かつ、価値の変動リスクが低いものです。

- 国債および地方債

- 社債その他の有価証券のうち、税務署長等が確実と認めるもの

- 土地

- 建物、立木、登記・登録される船舶、飛行機、回転翼航空機、自動車、建設機械のうち、保険に附したもの

- 鉄道、工場、工業、軌道、運河、漁業、港湾運送事業、道路交通事業、観光施設等の財団

- 税務署長等が確実と認める保証人の保証

有価証券のうち、取引相場のない株式の場合、(1)相続等により相続した財産のほとんどが取引相場のない株式、かつ、当該株式以外に提供すべき適当な財産がない場合、又は、(2)他に財産はあるものの、その財産が他債務の担保となっており、延納担保としての提供が適当でない場合に限り、提供することができます。

5-2.担保として不適格な財産

下記に該当する場合、担保として不適格と評価され、認められません。

- 法令上、担保権の設定または処分が禁止されるもの

- 違法建築、土地の違法利用のため、建物除去命令等が出ているもの

- 共同相続人の間で争いがある等、係争中のもの

- 売却できる見込みがないもの

- 共有財産の持分

- 担保に係る国税の付帯税を含む全額を担保としていないもの

- 担保の存続期間が延納期間より短いもの

- 第三者または法定代理人等の同意が必要な場合、同意が得られないもの

6には「モノや資産の価値以外を担保としない場合」が該当します。

例えば、評価額100万円の自宅を担保とする場合と評価額100万円+税金10万円を合わせた110万円を担保とする場合、後者の方が価値は高いため、前者での提供は不適格となります。

担保財産を調査した結果、担保として不適格と認められた場合、又は、担保の価額が必要額未満の場合には、税務署長から担保の変更を求める書類が送付されます。

6.延納担保の見積もり額を算定

担保の見積額は、国際および保証人の保証を除いて時価基準です。

有価証券および不動産の場合、担保の提供期間中に予測される変動・減耗等を考慮します。

| 担保 | 概要 |

|---|---|

| 国債 | 原則、券面金額 |

| 有価証券 | 地方債、社債、株式、その他の有価証券について、評価の8割以内において、担保提供期間中に予想される価格変動を考慮した金額 |

| 土地 | 時価の8割以内において、適当と認められる金額 (建物がある場合、借地権相当額が減額される場合あり) |

| 建物 立木 各種財団 | 時価の7割以内において、担保提供期間中に予想される価額減耗等を考慮した金額 |

| 保証人の保証 | 延納税額が不履行の場合、保証人からの見込み徴収額 |

申請期限までに書類が整わない場合

延納申請期限までに書類が提出できない場合、担保提供関係書類の提出期限を延長することができます。

「担保提供関係書類提出期限延長届出書」を提出しましょう。

延納手続に必要な書類

提出期限と提出先

「相続税の延納申請書」「担保提供関係書類」は、相続税の納期限または納付すべき日までに、被相続人の死亡時における住所地を管轄する税務署長に提出します。

提出書類

延納申請時に提出するのは、延納申請書、金銭納付を困難とする理由書のほか、担保提供関係書類です。

- 相続税(贈与税)延納申請書

- 金銭納付を困難とする理由書(+作成にあたり使用した資料の写し)

- 延納申請書別紙(担保目録及び担保提供書)

- 不動産等の財産の明細書(※不動産の価額割合75%未満の場合は不要)

- 担保提供関係書類

担保提供関係書類について

担保提供関係書類は、担保に提供するものにより添付書類が異なります。

土地の場合

土地を担保として提供する場合、下記の書類を添付します。

- 登記事項証明書

- 固定資産税評価証明書

- 抵当権設定登記承諾書

- 印鑑証明書

建物の場合

- 登記事項証明書

- 固定資産税評価証明書

- 抵当権設定登記承諾書

- 印鑑証明書

- 質権設定承認請求書

- 保険証券等の写し

保証人(個人)

- 納税保証書

- 保証人の印鑑証明書

- 保証人の土地・建物の登記事項証明書および固定資産税評価証明書

- 保証人の収入の状況を確認できる書類(源泉徴収票等)

保証人(法人)

- 納税保証書

- 法人の印鑑証明書

- 保証法人の登記事項証明書

- 議事録の写し

提出書類の訂正・不足がある場合

提出した書類に不備や不足書類がある場合、税務署長から、訂正や追加提出を求められます。

延納申請書の補完期限については、原則、延長ができません。

補完通知書が送付された日の翌日から20日以内に、訂正または作成した書類の提出がなく、延長届出書の提出がない場合、延納申請を取下げたとみなされ、直ちに相続税を納付することになります。

期限延長を希望する場合、「担保提供関係書類補完期限延長届出書」を提出しましょう。

延納中の手続

延納による「分納税額」は、延納許可通知書に記載される各期限までに、納付すべき利子税と合わせて納付します。

火災保険への加入義務

建物等を担保として提供した場合、延納期間中は火災保険に加入しなければならないため、途中で保険期間が満了する場合には、必ず更新または継続手続を行い、保険証検討を税務署長に提出しましょう。

延納ができない場合

延納許可を受けたものの、延納期間内に納付ができない場合、原則、期限の到来前の税がついて、下記の要件を満たす場合、延納条件の変更申請を行うことができます。

- 延納許可を受けた後、相続財産の譲渡が計画通りに進まない等の理由で、一次的に資金繰りが悪化し、許可に係る延納条件での納付が困難となった場合

- 森林計画立木に係る相続税の延納許可を受けた場合において、森林経営計画に変更があり、許可に係る延納条件が適切ではなくなった場合

- 延納税額を数回分繰り上げ納付したことにより、納付状況が延納条件と著しく異なるに至った場合など

変更できる内容は下記の通りです。

- 分納期限の延長

- 分納期限の再延長

- 延納期間の延長

特定物納申請への変更

このうち、下記の要件を満たす場合には「特定物納」に変更することができます。

- 延納条件の変更をしても、延納の継続が困難な金額の範囲内であること

- 物納申請財産が定められた種類の財産で、申請順位によること

- 申請書および物納手続関係書類を申告期限から10年以内に提出すること

- 物納申請財産が物納に適した財産であること

ただし、分納期限が到来した分納税額、加算税、利子税、延滞税、連帯納付義務による納付税額は、特定物納の対象となりません。

延納に関する注意点

下記の場合、延納許可が取消されることがあります。

- 分納税額の滞納

- 延納条件への違反

- 税務署長が増担保の提供、その他担保を確保するために必要な行為を求めた場合、これに応じないとき

- 担保物につき、強制換価手続が開始された場合

- 延納の許可を受けた人が死亡し、相続人が限定承認した場合

関連リンク

相続税の延納要件と手続、注意点まとめ

当ページでは、相続税の延納に求められる要件と手続、注意点を解説しました。