当サイトの一部に広告を含みます。

当ページでは、建設業許可における業種区分のうち「建築一式工事」の要件、注意点を解説します。

Contents

筆者プロフィール

榊原 沙奈(90′)

榊原行政書士事務所 代表行政書士

やぎ座のO型。趣味は写真を撮ること、神社をめぐること。

建築一式工事とは

建築一式工事とは、総合的な企画、指導、調整のもとに建築物を建設する工事をいいます。

建設業許可における業種29区分のうち、土木一式工事と建築一式工事のみ異質で、大規模または施工が複雑な専門工事につき、原則、元請業者の立場で総合的にマネジメントする事業者向けとなります。

一式工事とその他の専門工事(業種)は全く別の許可業種であり、一式工事許可を受けた場合でも、他の業種に該当する工事を単独で請け負う場合、対応する業種で許可を受ける必要があります。

建築一式工事業に含まれない工事

例えば、大規模な内装工事を請け負った場合、内装工事のほか、電気工事、大工工事、管工事等も併せて施工することがあります。

この場合、全てをまとめて「建築一式工事」と判断するのは危険です。

建設業許可制度において、1件の契約で請け負った内容が複数の業種にわたる場合、主な目的で該当業種を判断します。

内装工事の場合は「内装工事業」となり、これに伴う他の工事は判断材料に含まれません。

自身が行う業種に対応する許可を取得しなければ、事業の運営に支障が出てしまうため、慎重に検討しましょう。

建築一式工事業許可を取得するメリット

建築一式工事業許可を取得すると、下記のメリットがあります。

- 大規模な工事を安心して請けられる

- 公共工事に入札できる

- 信頼性向上につながる

建設工事業許可取得の要件

建築一式工事業許可を取得するには、下記の要件を満たす必要があります。

- 経営業務の管理体制

(1)経営体制

(2)社会保険加入 - 専任技術者

- 誠実性

- 財産的基礎等

- 欠格要件等に該当しないこと

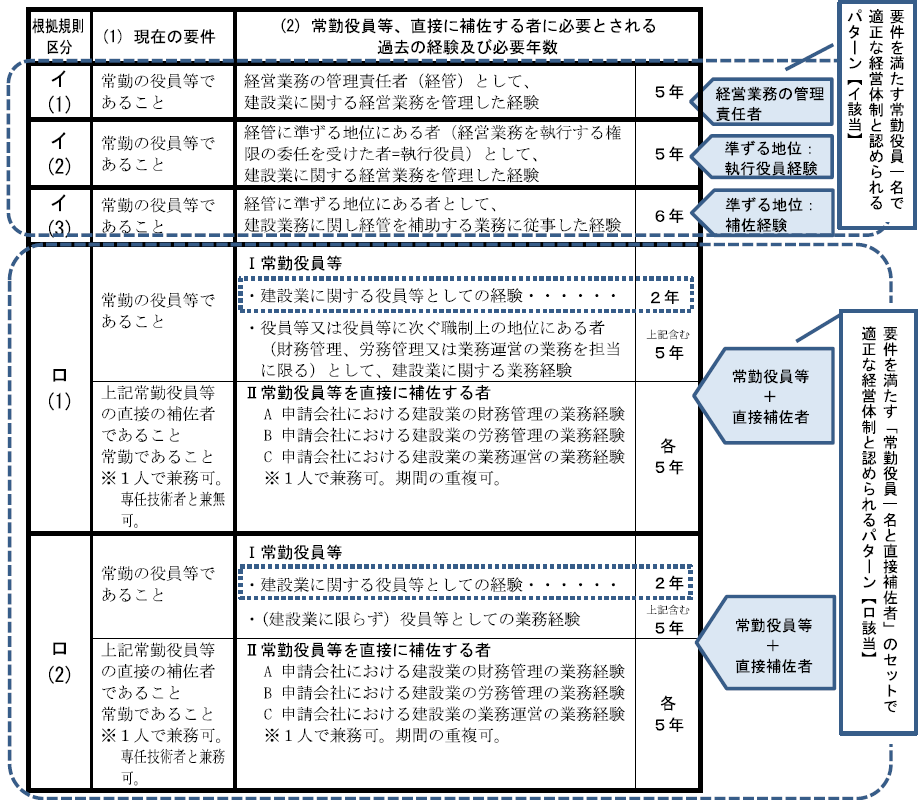

1.経営業務の管理体制

(1)経営体制

建築一式工事業許可を取得するには、次の経験をもつ人を、常勤役員等に1人または常勤役員等に1人と、補佐者として配置する必要があります。

- 建設業に関し、5年以上の経管経験がある

- 建設業に関し、5年以上経管に準ずる立場として、経営業務経験がある

- 建設業に関し、6年以上経管に準ずる立場として、経管補佐経験がある

- 建設業に関し、2年の役員等経験があり、5年以上役員等または役員等に次ぐ地位としての業務経営業務経験者+次の全ての経験をもつ人を配置すること

(a)建設業の財務管理経験5年

(b)建設業の労務管理経験5年

(c)建設業の業務運営経験5年 - 建設業に関する2年の役員等経験があり、5年以上の役員等経験者+上記(a)から(c)を配置

- その他、国土交通大臣が個別の申請に基づき認めた人

常勤役員等または補佐者の確認資料

常勤役員等または補佐者について、(1)現在の常勤制および地位、(2)過去の経営経験等を証明するため、下記の資料を提出売る必要があります。

現在の「常勤性」確認資料

現在の常勤性確認資料は、下表の通りです。

| 代表取締役等 個人事業主について | 省略可 |

| その他の者について | 下記のいずれかを提出します a.健康保険被保険者証( 本人( 被保険者) ) の写し b.年金事務所で手続きをした「健康保険被保険者資格証明書交付申請書及び健康保険被保険者資格証明書」の写し c.建設業国民健康保険加入証明書の原本(3か月以内に発行されたもの) d.直近の「健康保険・厚生年金被保険者標準報酬決定通知書」又は「被保険者資格取得確認及び標準報酬決定通知書」の写し e.直近の「住民税特別徴収税額通知書」( 特別徴収義務者用、通知前の場合は「特別徴収切替申請書」( 受付された控え) の写し f.直前決算の法人税確定申告書表紙( 受付された控え )と勘定科目内訳明細書の役員報酬等内訳書の写し(法人の場合) g.直前決算の所得税確定申告書B 第一表( 受付された控え) と第二表、青色申告の場合は加えて青色申告決算書の写し(個人の場合) h.直前決算の所得税確定申告書B 第一表( 受付された控え )と青色申告決算書又は収支内訳書の写し(個人の場合) |

現在の「地位」確認資料

| 常勤役員等の確認資料 | 【法人の場合】 ・登記事項証明書(履歴事項全部事項全証明書)(原本) ・合名会社、合資会社、法人格のある組合における役員経験で申請する場合、登記事項証明書のほか、当該法人の定款の写し、就退任の確認できる理事会議事録の写し 【個人事業主の場合】 ・所得税確定申告書の写し、個人事業主の開業届の写し等 ※支配人の場合、登記事項証明書 ※常勤役員等の要件は、過去の経験に対するものなので、申請時は常勤役員に該当することが求められます |

| 常勤役員等を直接補佐する者の確認資料 | 当該常勤役員等の直下で、直接補佐者の位置にあることが確認できる、申請時の「組織図」「分掌規程」等 ※直接に補佐するとは、直接指揮命令を受け、業務を行う体制にあることを意味します |

「過去の経営経験等」確認資料

経営経験等を証明する場合、下記を必要年数分以上になるよう提出する必要があります。

- 法人の場合は役員、個人の場合は事業主等について、規則【イ(1)】から【ロ(2)】に規定された地位における経営等の経験期間

- その地位にあり、建設業に係る経営業務等、要件に該当する業務を行っていた期間

【イ(1)】経営業務の管理責任者としての経験の確認資料

| 証明者が法人の場合 | 1.役員期間の裏付け(証明する期間分) ・登記事項証明書(履歴事項全部事項全証明書)(原本) ・合名会社、合資会社、法人格のある組合における役員経験で申請する場合、登記事項証明書のほか、当該法人の定款の写し、就退任の確認できる理事会議事録の写し 2.建設業人係る経営業務を行っていた裏付け(証明する期間分) 「建設業に係る経営業務等を行っていたことの確認資料」 |

| 証明者が個人の場合 | 1.事業主期間の裏付け(証明する期間分) 所得税確定申告書の写し等 2.建設業に係る経営業務を行っていた裏付け(証明する期間分) 「建設業に係る経営業務等を行っていたことの確認資料」 |

【イ(2)】準ずる地位にある者:執行役員としての経験の確認資料

執行役員としての経験年数は、5年以上です。

| 確認事項 | 確認資料 |

|---|---|

| 1.執行役員の地位が役員等に次ぐ職制上の地位にあること | a.組織図その他これに準ずる書類 |

| 2.取締役会の決議により、特定の事業部門に関し「業務執行権限の委譲を受ける者」として選任され、かつ、取締役会の決議により決められた業務執行の方針に従い、特定の事業部門に関し、代表取締役の指揮および命令のもと、具体的な業務執行に専念する者であること | b.取締役会の議事録その他準ずる書類( 必須) c.執行役員任期、委譲内容等が分かる執行役員規定、執行役員職務分掌規程等 d.定款、取締役会規則その他執行役員の位置付け、権限等が分かるもの |

| 3.業務執行を行う特定の事業部門が建設業に関するものであること | e.業務分掌規程その他これに準ずる書類 |

| 4.執行役員として選任された期間 | f.取締役会の議事録、人事発令書、その他準ずる書類 |

| 5.取締役設置会社であること、直属の役員 | g.商業登記簿謄本又は履歴事項全部証明書( 原本) |

| 6.証明する期間、法人に在籍していたこと | h.次のいずれかで在籍期間が明確に判断できるも の ・社会保険被保険者記録照会回答票写し ・健康保険被保険者証写し ・源泉徴収票写しまたは源泉徴収簿の写し等 |

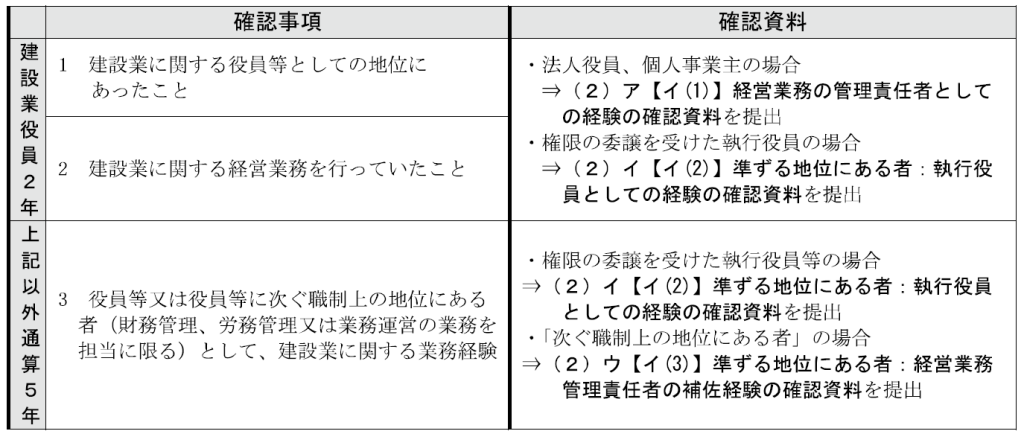

【イ(3)】準ずる地位にある者:経管責任者の補佐経験確認資料

補佐者としての証明期間は6年間以上です。

| 確認事項 | 確認資料 |

|---|---|

| 1. 【法人の場合】 経管責任者に次ぐ職制上の地位にあったこと 【個人の場合】 個人事業主を専従者として補佐する地位にあったこと ※専従者、給与支払者の両方がある場合、原則、専従者に準ずる地位と判断されます | 【法人の場合】 a.組織図その他これに準ずる書類 【個人の場合】 a.事業主の所得税確定申告書表紙および専従者欄、または、給与支払欄の写し |

| 2.業務内容が経管責任者の補佐に該当すること | 【以下、法人の場合】 b.業務内容と権限が確認できる業務分掌規程、文書決裁規定等 c.定款、執行役員規程、取締役規則、取締役就業規則、文書決裁規定、取締役会議事録、その他これらに準ずる資料 |

| 3.準ずる地位の権限を具体的に行使した期間 | d.過去の稟議書その他準ずる書類 |

| 4.直属の役員 | e.商業登記簿謄本または履歴事項全部事項全証明書(原本) |

| 5.証明する期間、法人に在籍していたこと | f.次のいずれかで在籍期間が明確に判断できるもの ・社会保険被保険者記録照会回答票写し ・健康保険被保険者証写し ・源泉徴収票写しまたは源泉徴収簿の写しなど |

【ロ(1)】建設業に関する役員等+直接補佐者の経験確認資料

建設業に関する役員等、直接補佐者の経験確認資料について、「常勤役員等」「直接補佐者」に分け、左列を確認するため、右列の確認資料をすべて提出します。

常勤役員等に関する経験期間の裏付け書類は、下表の通りです。

直接補佐者に関する経営業務等を証明する書類は下表の通りです。

| 確認事項 | 確認資料 |

|---|---|

| 1.申請会社において、建設業に係る「財務管理」「労務管理」「業務運営」の業務を行う部門にいたこと | a.組織図、業務分掌規程その他これに準ずる書類 |

| 2.申請会社において、建設業に係る「財務管理」「労務管理」「業務運営」の業務を行っていたこと 財務管理:建設工事の施工にあたり、必要資金の調達、施工中の資金繰り管理、下請業者への代金支払等を行う部署における業務経験を5年 労務管理:社内、工事現場における勤怠管理、社会保険関係手続を行う部署における業務経験を5年 業務運営:会社の経営方針、運営方針を策定、実施する部署における業務経験を5年 | b.過去の稟議書、その他これらに準ずる書類で、担当者として携わっていたことが確認できる書類 |

| 3.証明する期間、法人に在籍していたこと | c.下記のいずれかで在籍期間が明確に判断できるもの ・社会保険被保険者記録照会回答票写し ・健康保険被保険者証写し ・源泉徴収票の写しまたは源泉徴収簿の写しなど |

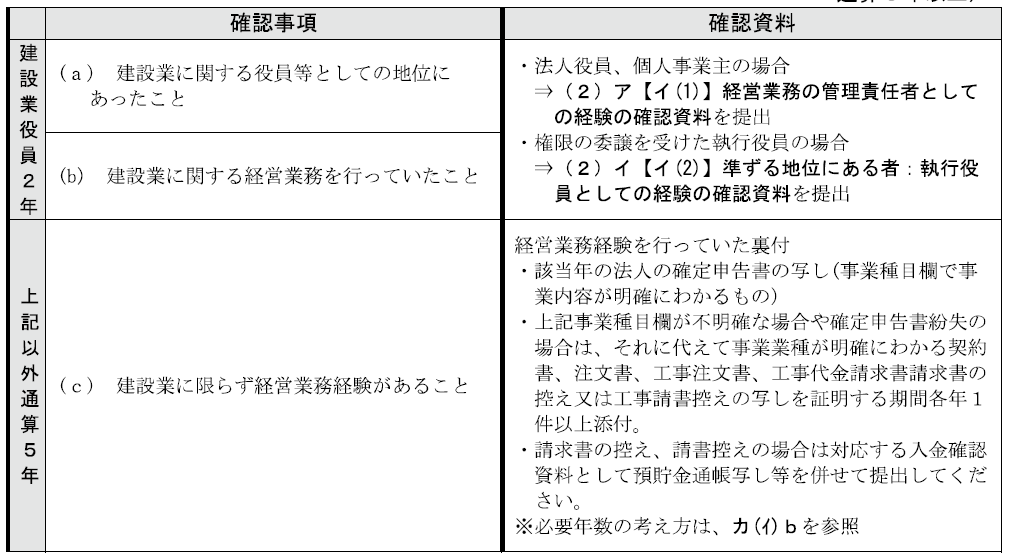

【ロ(2)】役員等+直接補佐者経験の確認資料

常勤役員等について、経験期間の裏付け書類は下記の通りです。

建設業役員2年を含む役員経験を通算5年間証明できる書類が必要です。

常勤役員等の直接補佐者については、【ロ(1)】と同様書類で足ります。

「建設業に係る経営業務等を行っていたこと」確認資料

建設業に係る経営業務等を行っていたことを確認するため、下表の資料を提出します。

| 証明者が建設業許可を受けていた期間 | 「常勤役員(経営業務の管理責任者等)証明書」または、「常勤役員等及び当該常勤役員等を直接に補佐する者の証明書」の備考欄に (1)許可行政庁 (2)許可番号 (3)許可期間 を記載しましょう。 ※許可通知書の写しがある場合は添付 ※許可期間内に役員としての経験年数がある場合、記入可 ※備考欄に記入された許可状況は、建設業許可登録者台帳により確認され、確認できなかった場合、別の資料が必要です |

| 証明者が建設業許可を受けていない期間 | 下記の(a)(b)いずれかを必要年数分添付しましょう。 (a)建設工事であることを明確に判断できる「工事請負契約書」「工事注文書」「工事代金請求書の控え」「工事請書の控え」を証明機関につき、各年1件以上 ※見積書、納品書のみでは認められません ※当時の書類の写しでなければならず、復元書類や再発行したものでは認められません (b)該当年の法人税(法人の場合)または所得税(個人の場合)確定申告書の写し ※確定申告書の事業種目欄で、建築一式工事であることが明確に判断できるものでなければなりません ※税務署または青色申告会の収受日付印のあるもの、電子申請の場合、申告した電子申告書および税務署から送信された申告書の受信通知の写しを添付 |

必要な許可登録等を怠って行われた工事は、経験年数に含まれないことに注意が必要です。

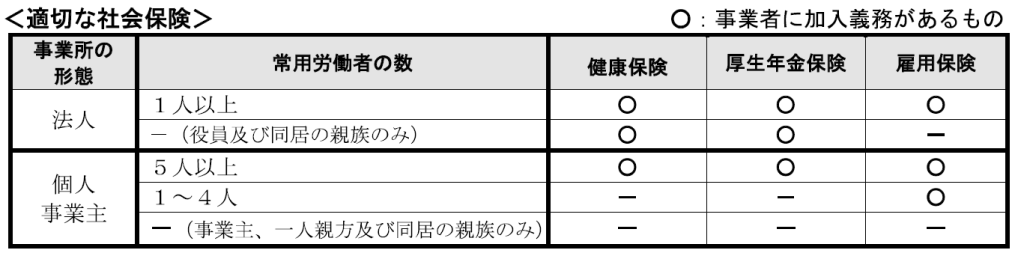

(2)社会保険加入

建築一式工事業許可を取得するには、適切な社会保険に加入していることが必要です。

健康保険、厚生年金保険、雇用保険に加入すべき事業所において、適用除外の場合を除いて、次の加入確認ができなければ許可を取得することはできません。

健康保険・厚生年金保険について

法人の事業所は、役員が1人の場合でも「適用事業所」に該当します。

いっぽう個人の事業所については、常時従業員が5人以上いる場合「適用事業所」に該当します。

常時従業員には、同居の親族である従業員を含みません。

健康保険は、下記のいずれかへの加入が必要です。

- 協会けんぽ

- 組合管掌健康保険(健康保険組合)

- 年金事務所超の適用除外承認を受けた国民健康保険組合(建設国保等の職域国保)

ただし、適用事業所の場合でも、年金事務所長の承認を受けて職域国保に加入している場合、適用除外となります。

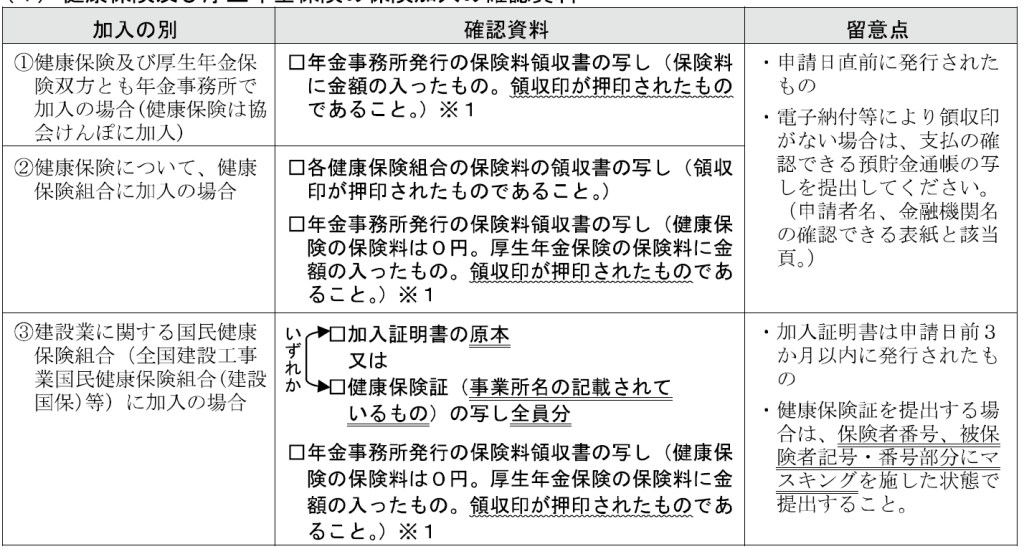

健康保険、厚生年金保険の加入確認資料

雇用保険について

従業員を1人でも雇用している場合、適用事業所に該当するため、最寄りの公共職業安定所までお問い合わせください。

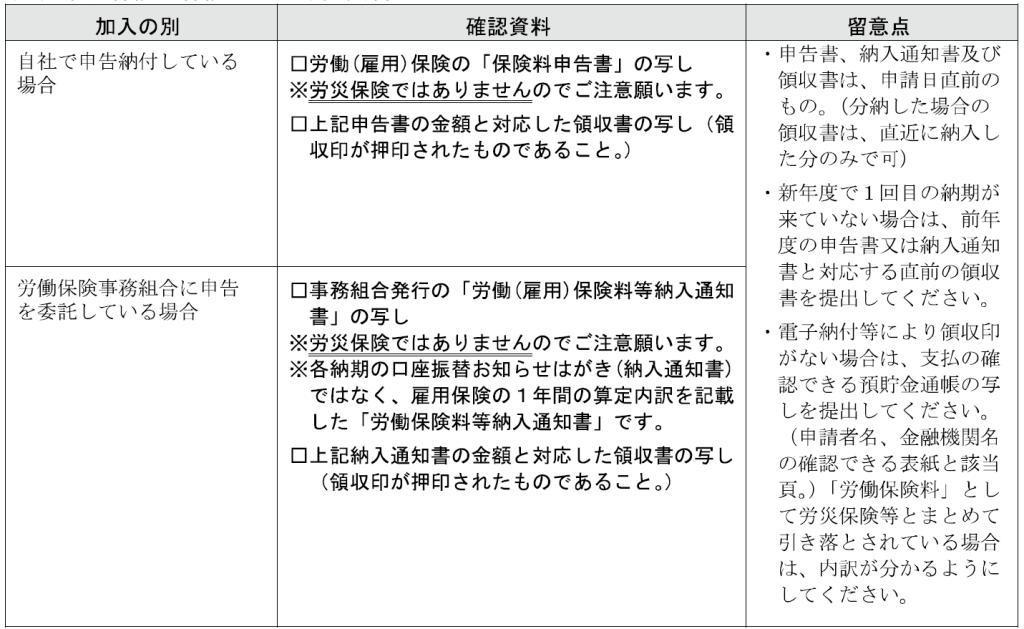

雇用保険の加入確認資料

2.専任技術者

建設業を営むすべての営業所には、建設業に関する一定の資格または経験をもつ技術者を、選任で配置する必要があります。

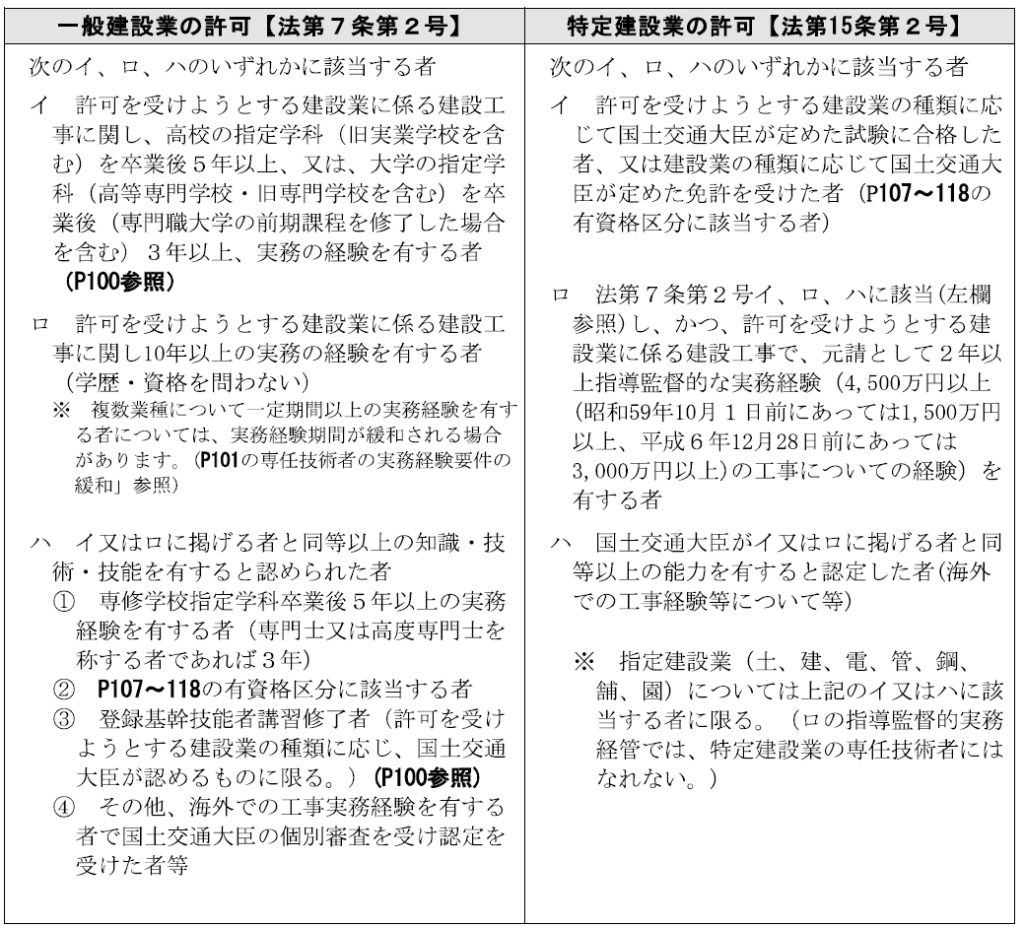

専任技術者として認められる技術資格要件は、許可を受ける建設業が「一般」「特定」、業種区分により異なります。

専任技術者の確認資料

建築一式工事業許可を取得するには、全ての営業所ごとに、(1)常勤性(専任性)、(2)技術者要件を満たす専任技術者を配置する必要があります。

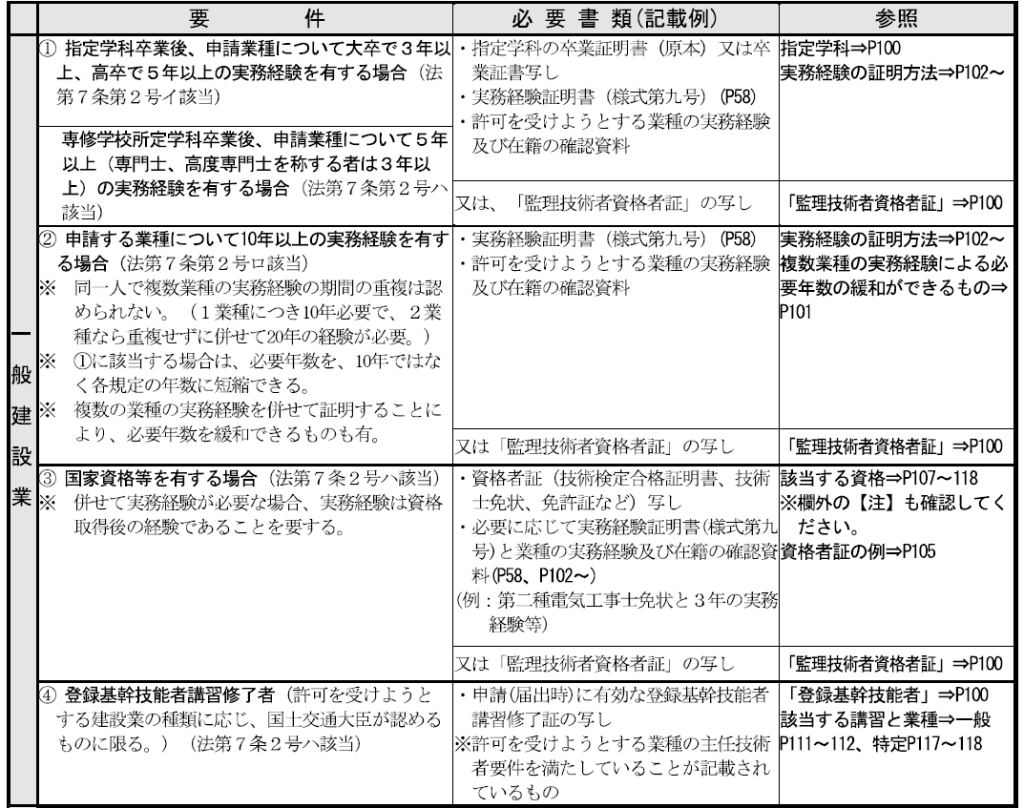

指定学科卒業後の実務経験により申請する場合

対象となる学校の種別、卒業後の実務経験の必要年数は下表の通りです。

| 業種 | 学科 |

|---|---|

| 建築一式工事業 | 建築学または都市工学における学科 |

建築一式工事業許可で認められる資格

建築一式工事業許可において、専任技術者として認められる資格・実務経験は秋の通りです。

- 1級建築施工管理技士

- 2級建築施工管理技士(建築)

- 1級建築士

- 2級建築士

- 法第7条第2号イ該当~指定学科疎通行後実務経験

- 法第7条第2号ロ該当~10年の実務経験

- 法第15条第2号ハ該当~(同号イと同等以上)大臣認定

3.誠実性

法人の場合、法人、役員等、政令で定める使用人(支店長・営業所長等)、個人の場合、その人または支配人が、請負契約に関して明らかに「不正または不誠実な行為をするおそれがある」場合には許可を取得することができません。

3-1.役員等とは

役員等とは、取締役、執行役等の名称や役職を問わず、取締役と同等以上の支配力をもつ人をいいます。

株式会社の場合は株主、出資総額が一定以上の個人まで含みます。

3-2.不正行為とは

不正行為とは、請負契約を結ぶとき、履行時において、詐欺・強迫・横領等、法律に違反する行為を指します。

3-3.不誠実な行為とは

不誠実な行為とは、工事内容や工期等につき、請負契約の内容に違反する行為を指します。

具体的には、建築士法・宅地建物取引業法等で「不正または不誠実な行為」を行ったことを理由に、免許等の取消処分を受け、最終処分の日から5年を経過しない人、暴力団関係者等がこれに該当します。

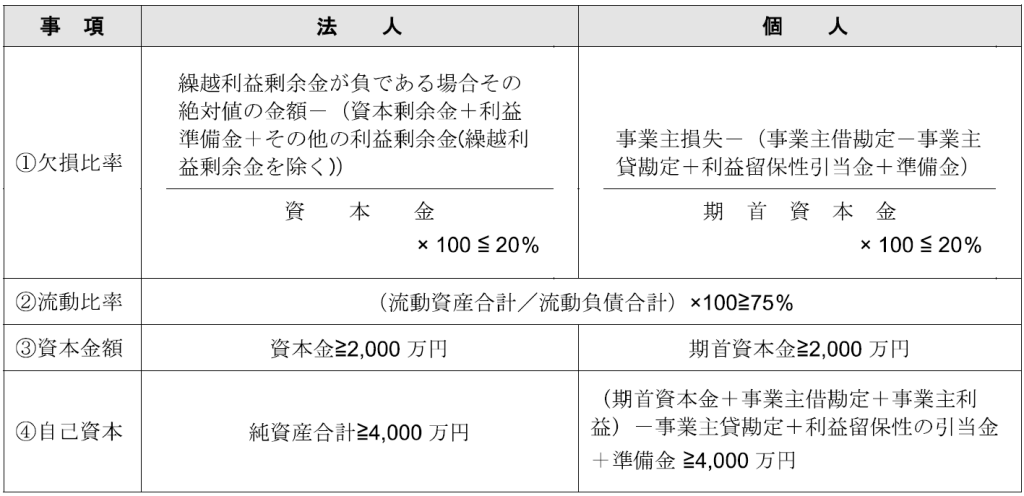

4.財産的基礎等

建築一式工事業許可を取得するには、請負契約の履行に十分とされる、次の財産的基礎または金銭的信用をもっていることが求められます。

| 一般建設業許可 | 特定建設業許可 |

|---|---|

| 下記のいずれかに該当すること (1)直前の決算において、自己資本の額が500万円以上 (2)500万円以上の資金調達能力がある (3)直前5年間許可を受けての継続的な営業実績があること | 下記のすべてに該当すること (1)欠損額が資本金の20%を超えない (2)流動比率が75%以上あること (3)資本金が2,000万円以上、かつ、自己資本4,000万円以上であること |

4-1.自己資本とは

| 法人の場合 | 貸借対照表における純資産合計の額>500万円 |

| 個人の場合 | (期首本金+事業主借勘定+事業主利益)-事業主貸勘定+利益留保制引当金+準備金>500万円 |

直前決算とは、税務署に確定申告済の決算のうち、直近のものをいいます。決算期終了後2か月を経過した場合、当該期を「直前」として扱います。

白色申告の場合、確定申告書に添付された貸借対照表で金額を確認できないこともあるため、500万円以上の預貯金残高証明書を提出することになります。

許可を受ける法人また個人が、設立から1度も決算期を迎えていない場合、

(1)開始貸借対照表で資本金500万円以上

(2)主要取引金融機関が発行する預貯金残高証明書により500万円以上の残高があること

のいずれかをもって、要件審査が行われます。

4-2.500万円以上の資金調達能力とは

500万円以上の資金調達能力は、金融機関発行の預貯金残高証明書にて、500万円以上の残高を確認することで確認します。

残高証明の基準日は、申請書の受付日から1か月以内となるため、あまり早く取得しすぎないことをオススメします。

4-3.直前5年間許可を受けての継続的な営業実績とは

申請から遡った5年間に、有効な建設業許可を受けて営業していた期間があることを指します。

このため、建設業許可の有効期限満了を理由に申請する場合、または、初回更新の前に業種追加、般特新規申請をする場合、本要件を満たすことにはならず、他の要件を満たす必要がある点に注意しましょう。

4-4.特定建設業の財産的基礎

特定建設業の場合、下表にて財産的基礎を審査します。

5.欠陥要件に該当しない

建築一式工事業許可を取得するには、下記のいずれにも該当しないことが必要です。

| 事項 | |

|---|---|

| 1 | 成年被後見人もしくは被保佐人又は破産者で復権を得ない者 |

| 2 | 不正の手段で許可を受けた、又は営業停止処分に違反したことで許可を取り消され、取消しになった日から5年を経過しない者 |

| 3 | ②の取消し処分にかかる通知があった日から当該処分があった日までの間に廃業の届出をした者で当該届出の日から5年を経過しない者 |

| 4 | ②の取消し処分にかかる通知があった日以前60日以内に、③の廃業の届出をした法人の役員等若しくは令3条使用人(営業所長等)、又は届出をした個人の令3条使用人で、当該届出の日から5年を経過しない者 |

| 5 | 営業の停止を命ぜられ、その停止の期間が経過しない者 |

| 6 | 営業の禁止を命ぜられ、その禁止の期間が経過しない者 |

| 7 | 禁固以上の刑に処せられ、その刑の執行が終わり、又はその刑の執行を受けることがなくなった日から5年を経過しない者 |

| 8 | 一定の法律に違反したことで罰金の刑に処せられ、その刑の執行が終わり、又はその刑の執行を受けることがなくなった日から5年を経過しない者 |

| 9 | 暴力団員、又は暴力団員でなくなった日から5年を経過しない者 |

| 10 | 申請者が未成年者で、その法定代理人が上記に該当する者 |

| 11 | 法人でその役員等、又は令3条使用人が上記に該当する者 |

| 12 | 個人でその支配人又は令3条使用人が上記に該当する者 |

| 13 | 暴力団員等にその事業活動を支配されている者 |

成年被後見人または被保佐人に該当しない旨を証明するため、法務局発行の「登記されていないことの証明書」、破産者で復権を得ない者に該当しない旨を証明するため、市区町村長の発行する「身分証明書」を添付する必要があります。

建設業「建築一式工事業」許可の要件、注意点まとめ

当ページでは、建設業「建築一式工事業」許可の要件、注意点を解説しました。