当サイトの一部に広告を含みます。

当ページでは、労災保険のメリット制について、活用法と計算方法を解説します。

Contents

筆者プロフィール

労災保険のメリット制とは

労災保険のメリット制とは、労災保険料を算出する際に使用する「労災保険率」を定める制度です。

労災保険率は、事業別に区分され、業種によって異なる災害リスクを反映させるために用いられています。

| 事業の種類 | 第1種調整率 | 第2種調整率 |

|---|---|---|

| 一般の事業 | 0.67 | |

| 林業の事業 | 0.51 | 0.43 |

| 建設の事業 | 0.63 | 0.50 |

| 港湾貨物取扱事業 及び 港湾荷役業の事業 | 0.63 |

メリット制の適用対象

メリット制の対象は、下記に大別されます。

- 継続事業

- 一括有期事業

- 単独有期事業

1.継続事業

1-1.適用対象

継続事業とは、事業期間が設定されない事業を指し、ほとんどの企業は継続事業に該当します。

- 労災保険に加入し、3年以上が経過している

- 常時100人以上 または 20人以上100人未満の労働者を雇用し、災害度係数が0.4以上であること

常時雇用労働者は、過去3年間の平均人数を用います。

1-2.継続事業のメリット料率

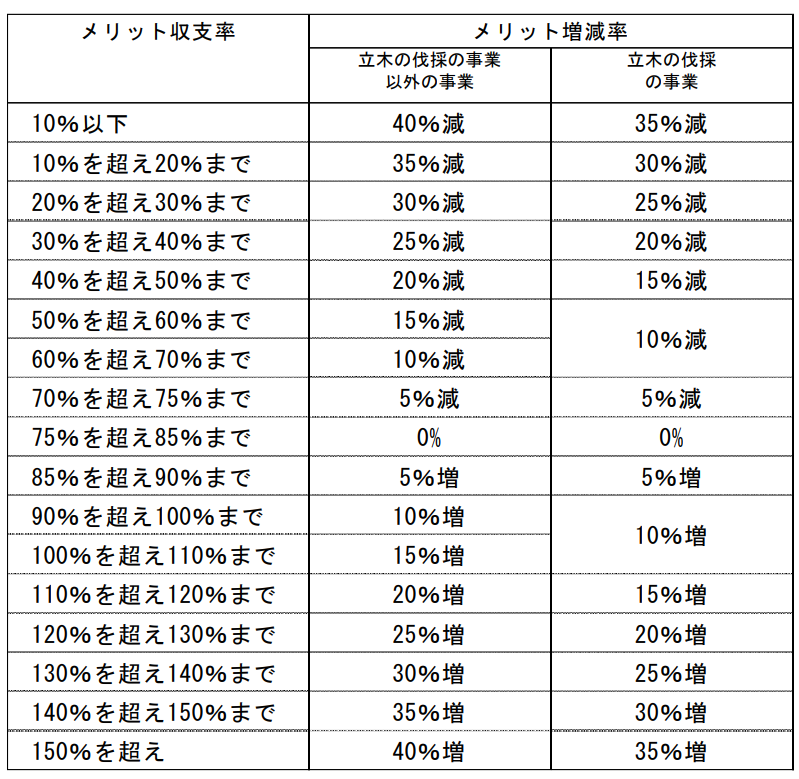

継続事業のメリット制では、事業別に適用される労災保険率からメリット料率を算定し、労災保険率を決定します。

継続事業のメリット料率=適用される労災保険率-非業務災害率(全業種一律 0.6/1000)

非業務災害率とは、設定される労災保険率のうち、通勤災害、二次健康診断等に充てる保険料率をいい、業種問わず 0.6/1000となっています。

1-3.増減表

2.一括有期事業

2-1.適用対象

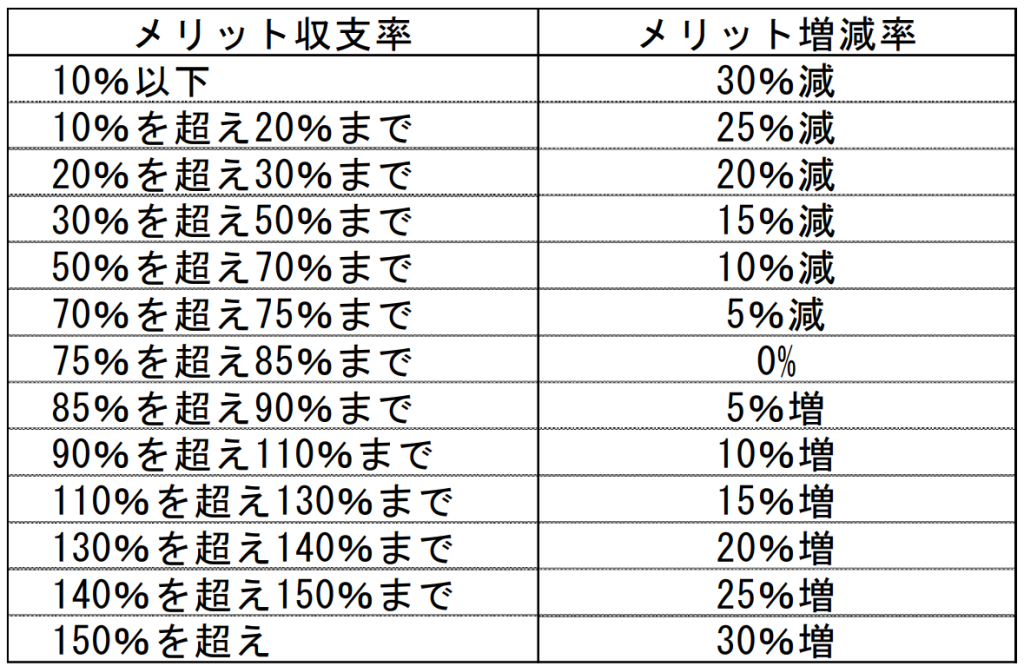

一括有期事業とは、建設業、立木の伐採等の事業を指し、2件以上の小規模な建設工事、伐採事業を年単位で一括し、全体を1つの事業と扱うものをいいます。

- 事業の継続性は継続事業と同様

- 事業規模について、各3年間の各年度 確定保険料が40万円以上

メリット増減率は事業規模に応じて異なり、増減表に定められています。

2-2.増減表

3.単独有期事業

3-1.適用対象

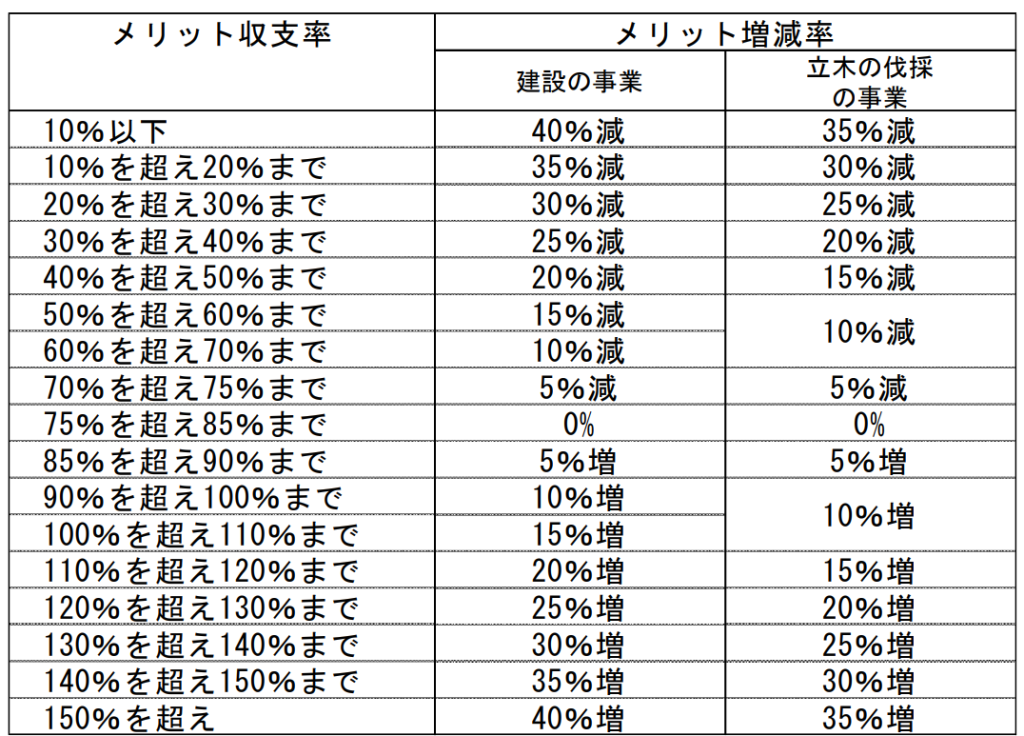

単独有期事業とは、事業の実施期間があらかじめ予定される大規模工事を指します。

適用対象となるのは、下記のいずれかを満たす事業です。

- 確定保険料の額が40万円以上

- 建設の事業の場合は請負金額が1億1千万円(税別)以上、立木の伐採の事業の場合は素材の生産量が1,000㎥メートル以上あること

単独有期事業の場合、事業終了後(終了日から50日以内)に確定した確定保険料を、事業開始時に申告した概算保険料と調整します。

その後、当該事業での保険給付、保険料を基にメリット収支率を算定し、確定保険料を増減します。

3-2.増減表

労災保険のメリット制 計算方法

労災保険のメリット制を計算するには、メリット収支率を算定する必要があります。

メリット収支率とは

メリット収支率とは、連続する3保険年度中の確定保険料に対する保険給付等の割合をいいます。

メリット収支率(%)=保険給付等の額÷(確定保険料×第一種調整率)×100

継続事業のメリット料率

メリット収支率を算定後、厚生労働省が定める増減表から「メリット増減率」を確認のうえ、下記の式にて増減後の労災保険料を算出します。

(業種ごとの労災保険率-非業務災害率)×100+メリット増減率÷100+非業務災害率

単独有期事業の非業災減改定確定保険料

単独有期事業において、改定確定保険料は、算定したメリット収支率を増減表に当てはめ、メリット増減率を判定します。

このメリット増減率に基づき、確定保険料の額から非業務災害率に応ずる部分を減じた額(「非業災減確定保険料」という)を増減し、算定します。

実務上、下記の算定式にて差額を計算し、追加徴収 または 還付となります。

非業災減改定確定保険料=非業災減確定保険料+(非業災減確定保険料×メリット増減率÷100)

労災保険の特例メリット制

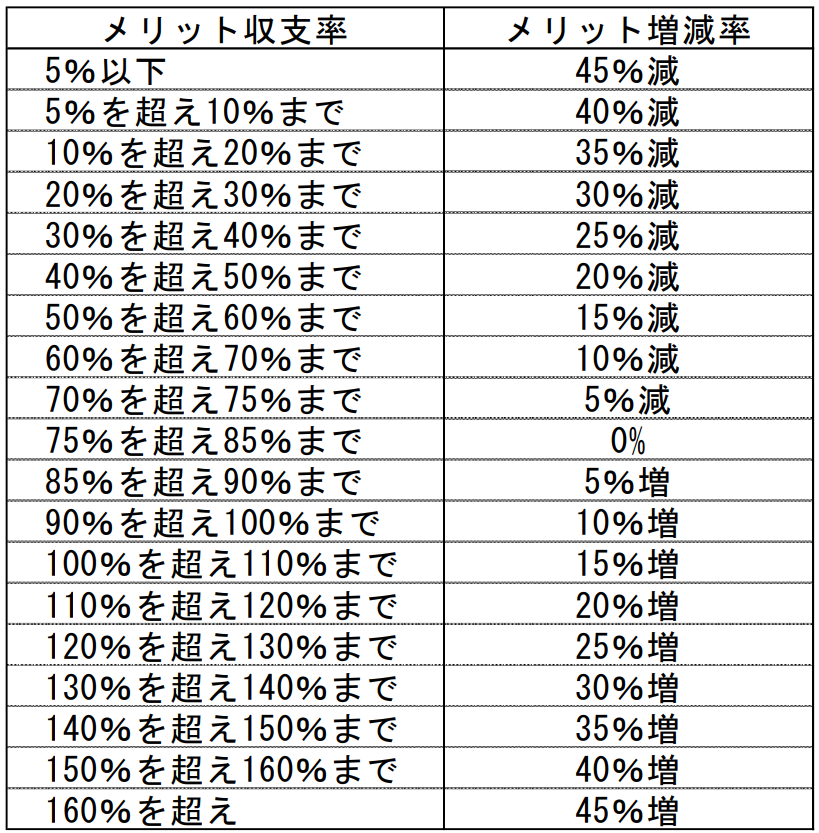

特例メリット制とは、所定の安全衛生措置を講じた起業を対象としたメリット制です。

通常、最大±40%のメリット増減率が、最大で±45%まで優遇される可能性があります。

(1)特例メリット制の対象事業

下記の全てを満たす事業が対象となります。

- メリット制が適用される継続事業であること(「建設の事業」「立木の伐採の事業」は除く)

- 中小企業事業主であること

- 厚生労働省令で定める労働者の安全 または 衛生を確保するための措置(安全衛生措置)を講じたこと

- 安全衛生措置を講じた保険年度の翌保険年度の初日から6か月以内に、特例メリット制の適用を申告していること

(2)中小企業とは

2.中小企業事業主とは、下記に該当するものをいいます。

| 主たる事業の種類 | 企業全体で常時使用する 労働者の人数 |

|---|---|

| 金融業、保険業、不動産業、小売業、飲食店 | 50人以下 |

| 卸売業、サービス業 | 100人以下 |

| 上記以外の事業 | 300人以下 |

(3)安全衛生措置とは

安全衛生措置とは、機械設置等の計画届の免除認定を受けた事業主が講ずべき措置(労働安全衛生マネジメントシステムの実施)を講じ、都道府県労働局長の確認を受ける必要があります。

(4)特例メリット制の適用期間

特例メリット制の適用期間は、安全衛生措置を講じた保険年度の翌々保険年度から3年間です。

(5)増減表

根拠法令

労災保険のメリット制は、労働保険の保険料の徴収等に関する法律 第12条3項に規定されています。

詳細は、厚生労働省公式ページ等に記載がありますが、よくわからない!という場合、社会保険労務士までご相談ください。

【労働保険】メリット制の適用対象、計算方法まとめ

当ページでは、労働保険におけるメリット制の適用対象、計算方法を解説しました。