当サイトの一部に広告を含みます。

当ページでは、相続税の物納ができる要件、物納の対象となる財産と注意点を解説します。

Contents

筆者プロフィール

榊原 沙奈(90′)

榊原行政書士事務所 代表行政書士

やぎ座のO型。趣味は写真を撮ること、神社をめぐること。

相続税の物納

相続において、相続税は金銭納付が原則ですが、延納制度を活用しても金銭納付が難しい場合、納税者の申請によって、納付困難な金額を限度に相続財産による納付(「物納」といいます)が認められます。

物納許可限度額の算定方法

物納を行うには、物納ができるかどうかの要件、物納許可を受けられる限度額を知る必要があります。

物納許可限度額は次の計算方法で算定します。

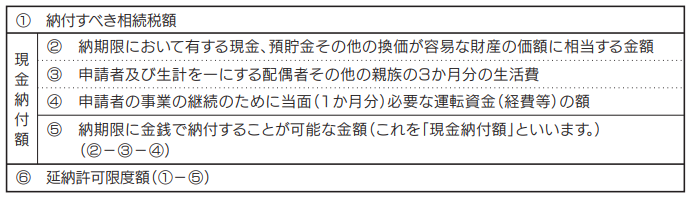

(1)延納許可限度額の計算方法

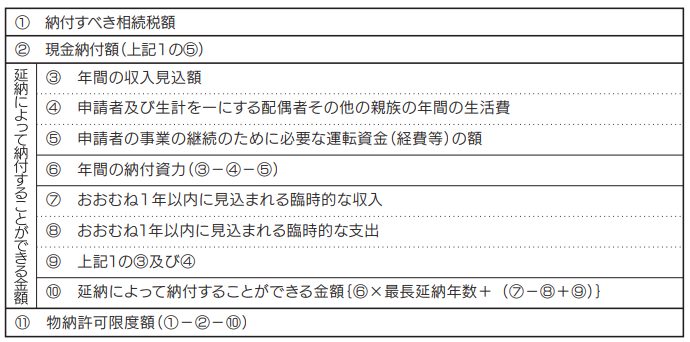

(2)物納許可限度額の計算方法

物納の要件

物納を行うには、下記の要件をすべて満たす必要があります。

-

延納によっても金銭で納付することを困難とする事由があり、かつ、その納付を困難とする金額を限度としていること。

-

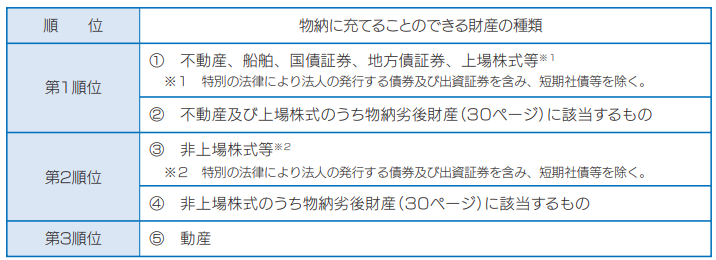

物納申請財産は、納付すべき相続税額の課税価格計算の基礎となった相続財産のうち、日本国内に所在する次に掲げる財産および順位(1から5の順)となること。

- 物納に充てることができる財産は、物納に不適格な財産(「管理処分不適格財産」といいます)に該当しないものであること、および、物納劣後財産に該当する場合には、他に物納に充てるべき適当な財産がないこと。

- 物納しようとする相続税の納期限または納付すべき日(物納申請期限)までに、物納申請書に物納手続関係書類を添付して税務署長に提出すること。

対象となる財産と順位は次の通りです。

物納できない財産

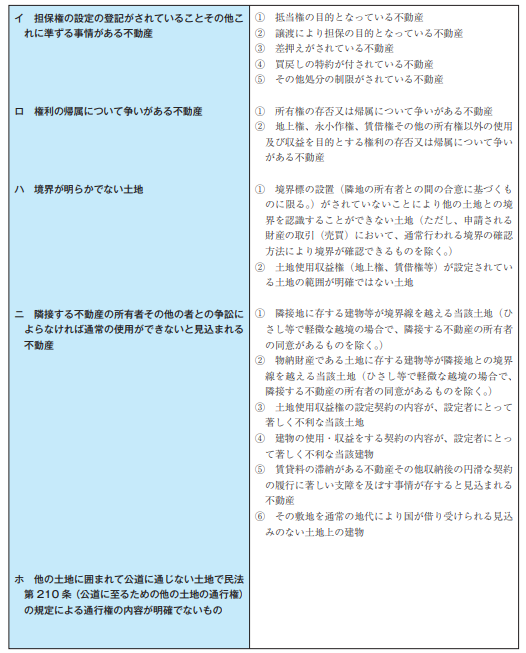

法律上、物納できない財産を「管理処分不適格財産」と呼び、下記のように定められています。

- イ 担保権の設定の登記がされていることその他これに準ずる事情がある不動産

- ロ 権利の帰属について争いがある不動産

- ハ 境界が明らかでない土地

- ニ 隣接する不動産の所有者その他の者との争訟によらなければ通常の使用ができないと見込まれる不動産

- ホ 他の土地に囲まれて公道に通じない土地で民法第210条(公道に至るための他の土地の通行権)の規定による通行権の内容が明確でないもの

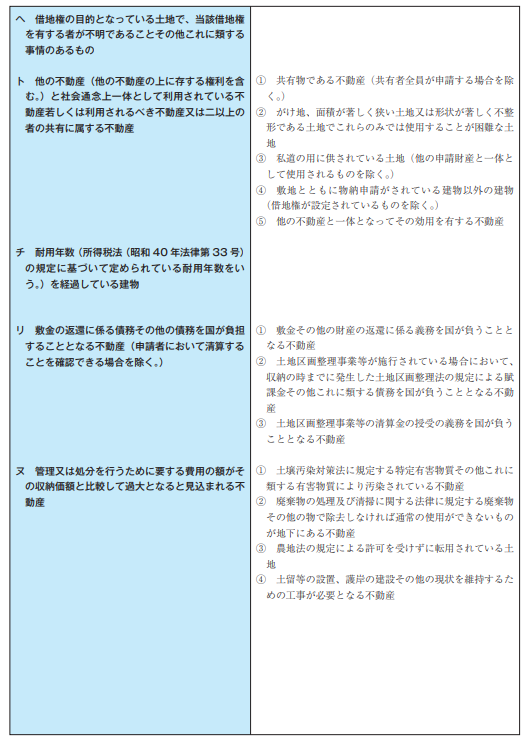

- ヘ 借地権の目的となっている土地で、その借地権を有する者が不明であることその他これに類する事情があるもの

- ト 他の不動産(他の不動産の上に存する権利を含みます。)と社会通念上一体として利用されている不動産もしくは利用されるべき不動産または二以上の者の共有に属する不動産

- チ 耐用年数(所得税法の規定に基づいて定められている耐用年数をいいます。)を経過している建物(通常の使用ができるものを除きます。)

- リ 敷金の返還に係る債務その他の債務を国が負担することとなる不動産(申請者において清算することを確認できる場合を除きます。)

- ヌ その管理または処分を行うために要する費用の額がその収納価額と比較して過大となると見込まれる不動産

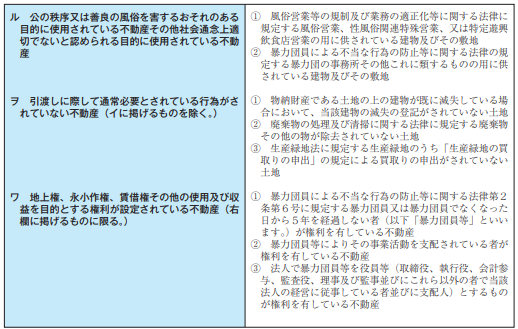

- ル 公の秩序または善良の風俗を害するおそれのある目的に使用されている不動産その他社会通念上適切でないと認められる目的に使用されている不動産

- ヲ 引渡しに際して通常必要とされる行為がされていない不動産

- ワ 地上権、永小作権、賃借権その他の使用および収益を目的とする権利が設定されている不動産で次に掲げる者がその権利を有しているもの

-

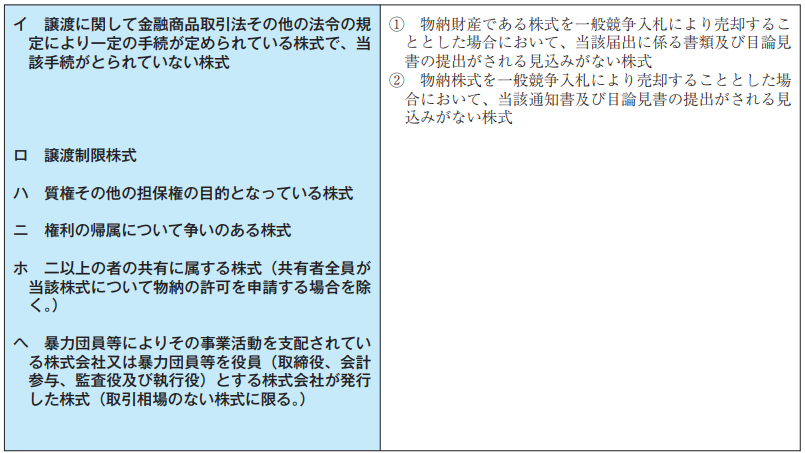

イ 譲渡に関して金融商品取引法その他の法令の規定により一定の手続が定められている株式で、その手続がとられていない株式

-

ロ 譲渡制限株式

-

ハ 質権その他の担保権の目的となっている株式

-

ニ 権利の帰属について争いがある株式

-

ホ 共有に属する株式(共有者全員がその株式について物納の許可を申請する場合を除きます。)

-

へ 暴力団員等によりその事業活動を支配されている株式会社または暴力団員等を役員(取締役、会計参与、監査役および執行役をいいます。)とする株式会社が発行した株式(取引相場のない株式に限ります。)

その財産の性質が上記(1)または(2)に定める財産に準ずるものとして税務署長が認めるもの

物納劣後財産

管理処分不適格財産のほか、物納できる財産には順位が定められています。

下記の財産は「物納劣後財産」といい、他に物納に充てるために適格な財産がない場合に限り、物納に充てることができます。

-

地上権、永小作権もしくは耕作を目的とする賃借権、地役権または入会権が設定されている土地

-

法令の規定に違反して建築された建物およびその敷地

-

土地区画整理法による土地区画整理事業等の施行に係る土地につき仮換地または一時利用地の指定がされていない土地(その指定後において使用または収益をすることができない土地を含みます。)

-

現に納税義務者の居住の用または事業の用に供されている建物およびその敷地(納税義務者がその建物および敷地について物納の許可を申請する場合を除きます。)

-

配偶者居住権の目的となっている建物およびその敷地

-

劇場、工場、浴場その他の維持または管理に特殊技能を要する建物およびこれらの敷地

-

建築基準法第43条第1項(敷地等と道路との関係)に規定する道路に2メートル以上接していない土地

-

都市計画法の規定による都道府県知事の許可を受けなければならない開発行為をする場合において、その開発行為が開発許可の基準に適合しないときにおけるその開発行為に係る土地

-

都市計画法に規定する市街化区域以外の区域にある土地(宅地として造成することができるものを除きます。)

-

農業振興地域の整備に関する法律の農業振興地域整備計画において農用地区域として定められた区域内の土地

-

森林法の規定により保安林として指定された区域内の土地

-

法令の規定により建物の建築をすることができない土地(建物の建築をすることができる面積が著しく狭くなる土地を含みます。)

-

過去に生じた事件または事故その他の事情により、正常な取引が行われないおそれがある不動産およびこれに隣接する不動産

-

事業の休止(一時的な休止を除きます。)をしている法人に係る株式に係る株券

物納手続に必要な書類の提出期限

物納を行うには、納期限または物納申請期限までに「物納申請書」に必要書類を添付して提出する必要があります。

ただし、物納申請期限までに書類を提出できない場合、「物納手続関係書類提出期限延長届出書」を提出することで、1回につき3か月を限度に最長1年まで提出を待ってもらうことができます。

申請から許可までの期間

物納申請書の提出後、税務署長により、物納申請期限から3か月以内に「許可」または「却下」されます。

ただし、申請する財産状況により、最長9か月まで延長される可能性があります。

物納する財産の価額

物納財産を納付するときの算定か額は、原則、相続税の課税価格を計算する際に基礎とした財産額となります。

小規模宅地等の特例を受けた相続財産の場合、特例適用後の価額で算定します。

物納には利子税が加算される

物納申請を行った馬合、物納の許可による納付を行った日までの期間のうち、申請者が必要書類の訂正等、または、物納申請財産を納付するまでの期間につき、利子税がかかります。

具体的には、下記の通りです。

- 物納手続に設けられる期間内に対応できず「物納手続関係書類提出期限延長届出書」を提出した場合、その延長期限までの期間

- 提出書類の不足または訂正が必要な場合、税務署から通知書が発出された日の翌日から保管期限までの期間

- 物納申請した財産につき、税務署長から措置通知書が送付された場合、この通知の発出日の翌日から措置完了を届出た日までの期間

- 物納許可が合った日の翌日から起算して7日を経過する日から、納付された日までの期間

利子税の計算

物納にかかる利子税は、次の式で計算します。

※本税額が10000円未満の場合、利子税は必要ありません。また、本税額に10000万円未満の端数があるときは、これを切り捨てて計算します。

利子税の割合

利子税の割合は、「年7.3%」と「前々年の9月から前年8月までの各月における銀行の新規短期貸出約定平均金利の合計を12で割った割合として、各年の前年11月30日までに財務大臣が告示する割合に年0.5%を加算した割合」のいずれか低い割合を用います。

計算した利子税が1000円未満の場合、利子税を納付する必要はなく、1000円以上の場合は100円未満の端数を切り捨てます。

物納申請に必要な書類

相続税の物納申請に必要な書類は、事例ごとに異なります。

下記に共通して必要な書類をご紹介します。

- 相続税物納申請書

- 金銭納付を困難とする理由書

- 物納財産目録

- 物納手続関係書類チェックリスト

必要書類がわからない場合、管轄の税務署またはお近くの税理士までご相談ください。

相続税の物納に関する要件、物納できる財産と注意点まとめ

当ページでは、相続税の物納に関する要件、物納できる財産と注意点を解説しました。