当サイトの一部に広告を含みます。

本記事では、事業承継税制についてわかりやすく解説します。

Contents

筆者プロフィール

榊原 沙奈(90′)

榊原行政書士事務所 代表行政書士

やぎ座のO型。趣味は写真を撮ること、神社をめぐること。

事業承継税制とは

事業承継税制は、後継者側が「会社の事業を継続すること」を条件に、本来納付すべき税金の全額を免除してもらえる制度をいいます。

もう少し具体的に説明すると、創業者から承継を受けた2代目から3代目に承継できた場合、2代目が払うはずだった税金を全額免除してもらえるものです。

事業承継税制が利用できる場合

事業承継税制を利用するには、次の要件を満たす必要があります。

- 人に関する要件

- 会社に関する要件

- スタートから5年間の要件

- 最後の要件

1.人に関する要件

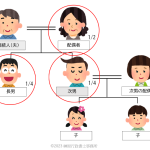

先代

先代(創業者)は、次の要件を満たさなければなりません。

- 会社の代表取締役を務めていたこと

- 贈与または相続直前に筆頭株主だったこと

- 贈与の時点において、代表取締役ではないこと

後継者

後継者(2代目)は、次の要件を満たす必要があります。

- 贈与を受けるときに代表取締役であること

- 贈与または相続により筆頭株主になること

贈与の場合、贈与前から継続して3年間、当該法人の役員を務める必要があります。

相続の場合、相続発生から5か月以内に代表取締役に就任すること、および、相続の発生時点において当該法人の役員に就任していることが求められます。

2.会社に関する要件

事業承継税制の適用を受けようとする法人は、次の要件を満たさなければなりません。

- 中小企業基本法で規定される「中小企業者」であること

- 資産管理会社に該当しないこと

- 上場会社、風俗営業会社に該当しないこと

中小企業者とは

中小企業基本法に規定される「中小企業者」とは、次の要件を満たすものをいいます。

| 業種目 | 資本金 | 従業員数 |

|---|---|---|

| 製造業その他 | 3億円以下 | 300人以下 |

| 製造業のうち製品製造業 (一部製造業は除外※) | 3億円以下 | 900人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| 小売業 | 5000万円以下 | 50人以下 |

| サービス業 | 5000万円以下 | 100人以下 |

| サービス業のうちソフトウェア業又は情報処理サービス業 | 3億円以下 | 300人以下 |

| サービス業のうち旅館業 | 5000万円以下 | 200人以下 |

上記のうち、資本金または従業員数の双方を満たす必要はなく、いずれか一方を満たせば足ります。

資産管理会社とは

資産管理会社とは、下記に該当するものをいいます。

- 血縁関係にない従業員が5名以上

- 事務所、店舗、工場がある

- 3年以上事業を行っている

3.スタートから5年間の要件

事業承継税制の適用から5年間、後継者は次の要件を満たす必要があります。

- 後継者が代表者であること

- 後継者が会社の株式を保有すること

- 従業員数の8割を継続して維持すること

4.最終要件

事業承継税制適用後、最後の要件は「次の代に事業を承継すること」です。

2代目から3代目へ事業承継する際、同じく事業承継税制を利用しなくてはならず、3代目は税金の納税義務を負います。

いっぽう、3代目への事業承継まで猶予状態にあった2代目の税金は全額免除となります。

事業承継税制を活用しなかった場合、M&Aをしてしまった場合には、事業承継税制の適用外となり、猶予されていた税金を全額納付することになります。

事業承継税制のメリットは

事業承継税制最大のメリットは、税金の全額免除です。

事業承継税制の対象となる株式会社の場合、株式の評価額が上がるほど相続税も増加します。

相続税は、原則、現金一括納付となるため、納税に備え、後継者は一定の財源を確保する必要があります。

何の備えもない場合、納税ができないことで色々なものを犠牲にしなくてはならないこともあります。

自らの相続人となる子または孫への事業承継を検討している経営者にとって、本来かかるべき税金が全額免除になることで、事業拡大等への一助になるでしょう。

事業承継税制の注意点

事業承継税制を活用する場合、次の点に注意しましょう。

- M&Aができなくなる

- 途中で辞めた場合の利息に注意

- 届出書の提出等で手間がかかる

1.M&Aができなくなる

事業承継税制を適用する場合、M&Aができなくなります。

これは、事業承継税制という制度内でM&Aが禁止されているわけではなく、適用のために満たすべき要件を満たせなくなることで、猶予されていた税金を納める義務が生じるに過ぎません。

このことから、最も注意すべきは事業承継税制の利用時点と、M&Aを検討する際の評価額です。

事業承継税制の適用時より、売却時の株式評価額の方が明らかに高ければ、猶予されていた税金を納めてもお釣りが来ますよね。

2.途中で辞めた場合の利息に注意

先代から2代目に株式を贈与する際に事業承継税制を活用した場合、2代目が廃業すると、猶予されていた贈与税に利息がかかります。

ただし、贈与時から納付までの全期間が対象となるわけではなく、事業承継税制適用時から5年経過後であれば、この5年間は免除となります。

利息の課税率は年0.7%です。

3.届出書の提出等、手間がかかる

事業承継税制を適用する場合、適用時から5年間は毎年「継続届出書」を提出する必要があります。

5年経過後は3年に1度となりますので、忘れずに提出しましょう。

顧問契約を結んでいる税理士がいる場合、事業承継税制への対応の可否を確認しましょう。

事業承継税制の要件、メリットと注意点 まとめ

当ページでは、事業承継税制の適用に求められる要件、メリットと注意点を解説しました。